Es sind noch ca. 7 Wochen bis zum Jahreswechsel. Deshalb sollten Verbraucher prüfen, zu welchen Finanzthemen bis Ende Dezember noch wichtige Termine bzw. Fristen anstehen, um keine finanzielle Vorteile oder Zuschüsse zu verschenken. Bei Riester-Verträgen oder Bausparverträgen kann man etwa noch bis Jahresende Zuzahlungen vornehmen, um die volle Förderung zu erhalten.

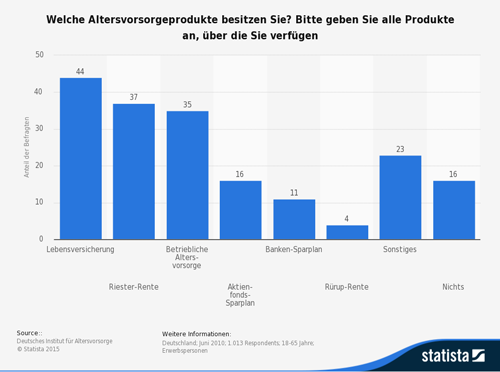

Fristen bei der Altersvorsorge

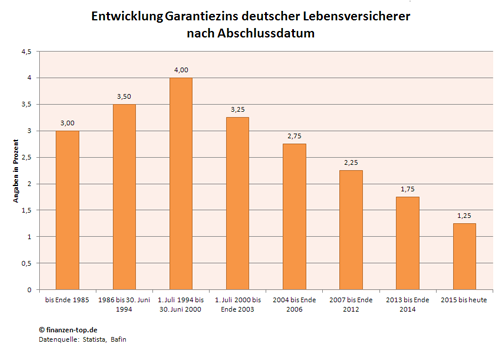

Bei Riester-Verträgen sind Zuzahlungen bis zur Höchstgrenze möglich, um die volle Förderung auszuschöpfen. Die Zuzahlung für 2015 kann noch bis zum 31. Dezember 2015 erfolgen. Auch der Zulagenantrag, wenn kein Dauerzulagenantrag gestellt wurde, ist für das Jahr 2013 bei dem Anbieter spätestens zum 31. Dezember 2015 vorzulegen. Auch bei bestehenden bAV-Verträgen (betriebliche Altersversorgungsverträge) können Zuzahlungen vorgenommen werden. Mit der Entgeltumwandlung, bei der im laufenden Jahr bei Pensionskassen, Pensionsfonds oder Direktversicherungen Beiträge bis jährlich zu 2.904 Euro (monatlich 242 Euro) gefördert werden, sparen Arbeitnehmer Steuern und in der Regel auch Sozialversicherungsbeiträge. Weil es sich bei diesen Grenzen um Jahreswerte handelt, kann sogar ein Mitarbeiter, der mit seiner Zusage erst im Dezember begonnen hat, noch steuerbegünstigt für das ganze Jahr in seinen Vertrag einzahlen. Damit die Zuzahlung steuerlich anerkannt wird, muss sie vor dem 31. Dezember 2015 erfolgen.

Volle Wohnungsbauprämie sichern

Auch beim Bausparen können Sparer in den letzten Wochen des Jahres noch finanzielle Vorteile geltend machen. Um die volle Wohnungsbauprämie für 2015 zu erhalten, sollten Sparer eine Sondereinzahlung in einen bestehenden Bausparvertrag vornehmen. Die Wohnungsbauprämie beträgt 8,8 Prozent und wird auf bis zu 512 Euro für Alleinstehende, beziehungsweise 1.024 Euro für Verheiratete gewährt, wenn bestimmte Einkommensgrenzen nicht überschritten werden. Bei Verträgen, die seit Januar 2009 abgeschlossen wurden, wird die Wohnungsbauprämie nur noch gezahlt, wenn das Bausparguthaben wohnwirtschaftlich genutzt wird. Das heißt, eine Immobilie muss gebaut, gekauft oder modernisiert werden.

Steuer-Identifikationsnummer bei Freistellungsaufträgen für Kapitalerträge

Durch eine Gesetzesänderung sind Freistellungsaufträge für Kapitalerträge ohne gültige Steuer-Identifikationsnummer ab dem 1. Januar 2016 nicht mehr wirksam. Dies hat zur Folge, dass die meisten Anlageinstitute den Freistellungsauftrag der betroffenen Kunden zum Jahresende 2015 löschen müssen, falls ihnen bis zu diesem Zeitpunkt keine Steuer-Identifikationsnummer gemeldet wurde. Zur Vermeidung der Löschung des Sparer-Freibetrages müssen Sie Ihre Steuer-Identifikationsnummer und, sofern Sie steuerlich zusammen veranlagt werden, auch die Steuer-Identifikationsnummer des Ehegatten/ Lebenspartners dem Anlageinstitut mitteilen.

Steuerklassenwechsel – Wechselwillige müssen sich beeilen

Wer für das Jahr 2015 noch die Steuerklasse wechseln möchte, muss dies bis spätestens 30. November 2015 beim zuständigen Finanzamt gemeldet haben. Dann gilt die neue Kombination vom 1. Dezember 2015 an, denn das Finanzamt gestattet bis auf wenige Ausnahmen lediglich ein Wechsel pro Jahr.

Anbieterwechsel bei der Gesetzliche Krankenversicherung prüfen

In der Gesetzlichen Krankenversicherung (GKV) werden 2016 steigende Zusatzbeiträge erwartet. Diese liegen noch bei durchschnittlich 0,9 Prozent. Bei einzelnen Krankenkassen kann sich der Zusatzbeitrag 2016 in der Spitze bis zu 1,5 Prozent erhöhen. Da der Zusatzbeitrag von jedem Versicherten allein zu tragen ist, kann es sich lohnen, zu einer Krankenkasse mit einem niedrigeren Zusatzbeitrag zu wechseln. Jedem GKV-Mitglied steht bei einer Beitragserhöhung ein Sonderkündigungsrecht zu.

Gesetzliche Krankenversicherung – jetzt vergleichen und sparen

Wechselwillige sollten im Hinterkopf behalten, dass für bestimmte Leistungen bei den GKV-Anbietern nicht oder nur eingeschränkt geleistet wird. Insbesondere Zuschüsse für Zahnersatz, Brillen, Heilpraktikerleistungen, Krankentagegeld oder ausreichender Versicherungsschutz bei Auslandsreisen können umfassend nur mit einer privaten Krankenversicherungszusatzpolice abgesichert werden.

Kostenloser und unverbindlicher Krankenzusatzversicherung Vergleich

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesetzesänderung macht Freistellungsaufträge ohne Steuer-ID unwirksam!

Bei der Abgeltungssteuer zahlen Millionen Deutsche zuviel

Wann muss man als Rentner eine Steuerklärung abgeben

Bildnachweis