Seit Wochen wird im politischen Berlin über die Abschaffung des staatlichen Höchstrechnungszinses – auch Garantiezins genannt – diskutiert. Grund dafür sind Vorbereitungen auf das neue Regulierungssystem Solvency II. Diese neuen Aufsichtsregeln für die Versicherungswirtschaft gelten ab 1. Januar 2016 in ganz Europa.

Eine Ära geht zu Ende

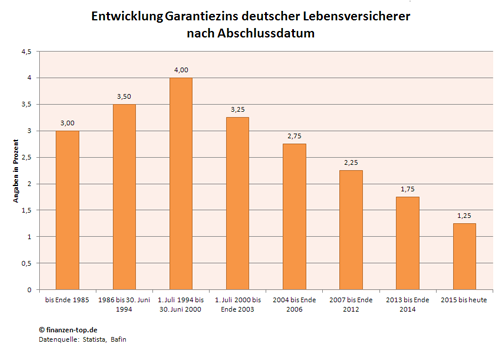

Diese Garantieverzinsung, die es bereits seit mehr als 100 Jahren gibt, war mit dafür verantwortlich, dass sich das Vorsorgeprodukt Lebensversicherung zum Liebling der Deutschen mauserte. Doch seit dem Jahr 2000 kennt der Garantiezins nur noch die Richtung abwärts. Betrug er zur Jahrtausendwende noch 4,0 Prozent, so liegt er aktuell bei nur noch 1,25 Prozent. Der für Lebensversicherer in Deutschland geltende staatliche Höchstrechnungszins soll Anfang 2016 abgeschafft werden. Das sieht laut Medienberichten ein Entwurf des Bundesfinanzministeriums zur Änderung bestimmter Verordnungen nach dem Versicherungsaufsichtsgesetz vor. Welche Garantien Versicherer künftig dann noch bieten ist ungewiss.

Altverträge sind nicht betroffen

Sollte der Garantiezins abgeschafft werden, ändert sich bei bestehenden Lebensversicherungen nichts. Eine mögliche Abschaffung des gesetzlich vorgeschriebenen Höchstrechnungszinses würde die Lebensversicherungsverträge betreffen, die ab dem Zeitpunkt des Inkrafttretens neu abgeschlossen werden. Die Abschaffung des Höchstrechnungszinses kann sowohl negative als auch positive Folgen nach sich ziehen – eine verlässliche Prognose ist derzeit noch nicht möglich. Eines ist jedoch sicher: Zukünftige Verträge werden dann anders ausgestaltet sein als die bisherigen Anlagemöglichkeiten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ist die Altersvorsorge durch Minizinsen in Gefahr?

Wie können sich Sparer vor Strafzinsen und Zinstief retten

Soll ich nach dem BGH-Urteil meine Lebensversicherung kündigen?