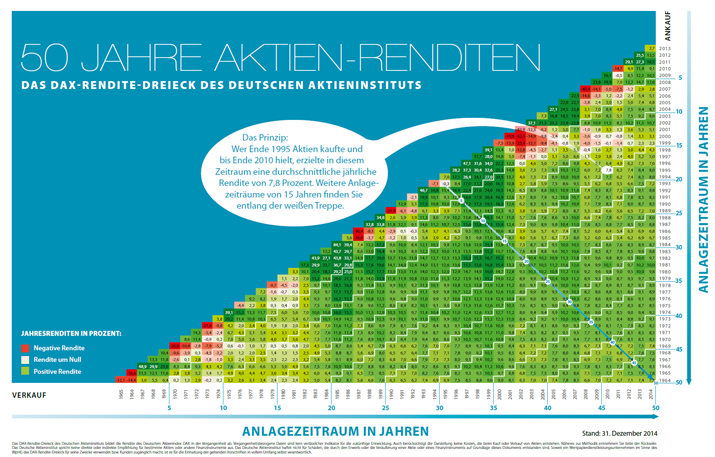

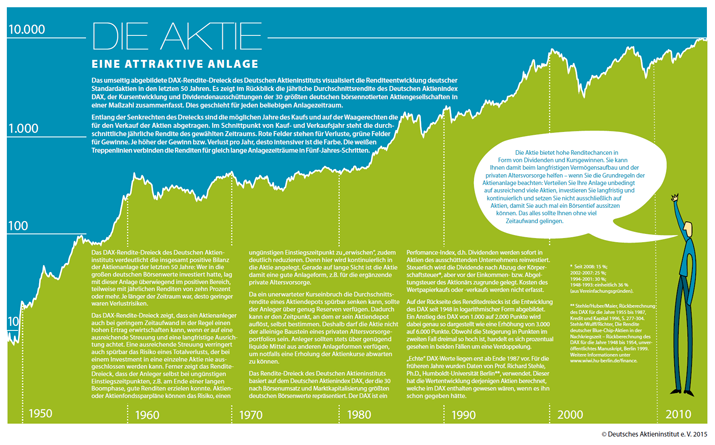

Erfolgreiche Geldanlagen sind komplex und haben mit Pauschallösungen nicht viel zu tun, denn Anleger müssen Ziele, Lebenslage und Risiken genau abwägen. Diese Punkte sind jedoch bei jedem Anleger anders gelagert. Was für den einen eine gute Strategie währe, ist für einen anderen nicht zu empfehlen. Auf jeden Fall gehören für eine Streuung möglichst viele Anlageprodukte ins Portfolio, jedoch ist die Gewichtung bei jedem Anleger individuell vorzunehmen.

Aktien sollten Baustein jeder Investmentstrategie sein

Jedoch ist dieser Baustein nach Anlegertyp kleiner oder größer. Auch als es noch auskömmliche Zinsen auf Spareinlagen und Anleihen gab, war dies schon so. und das ist erst recht so, Seitdem die internationalen Notenbanken die Zinsen mehr oder weniger abgeschafft haben, sollte dies erst recht so sein. Nur wie groß sollte der Baustein Aktie in der Investmentstrategie sein? Hier haben Experten eine Faustregel parat: 100 minus Alter gleich Aktienquote. Einem 20-Jährigen wird eine Aktienquote von 80 Prozent empfohlen und einem 80-Jährigen nur noch 20 Prozent. Dies klingt gut und auch nachvollziehbar, es ist herrlich einfach, zu einfach. Denn diese Faustregel ist großer Unsinn. Die Frage lässt sich nämlich so pauschal nicht beantworten. Denn schließlich sind nicht alle Anleger gleich. Sie haben unterschiedliche Ziele, der Anlagehorizont ist mal länger und mal kürzer und die Risikotoleranz mal größer und mal kleiner.

Eine Anlage für die Enkel unterscheidet sich vom Eigenkapitalsparen für eine Immobilie

Ziele, Anlagehorizont und Risikotoleranz, all das muss berücksichtigt werden, unabhängig vom jeweiligen Alter. Eine Rentnerin, welche eine auskömmliche gesetzliche Rente oder auch eine ausreichende Zahlung aus einer Lebens- oder Rentenversicherung kassiert, dazu in einem schuldenfreien Eigenheim wohnt und vielleicht noch regelmäßige Einkünfte aus einer vermieteten Immobilie einnimmt, kann ihr Depot durchaus auch im hohen Alter mit reichlich Aktienanteil bestücken. Das Depot kann ja als Anlageziel haben, dass das der Anlagebetrag an die Enkel vererbt werden kann oder soll. Warum dann nicht zu 100 Prozent auf einen Aktienanteil setzen, wenn die Enkel noch jung sind? Dagegen kann „100 minus Alter“ auch mit 30 Jahren ein völlig falscher Plan sein. Denn ein Familienvater, vielleicht noch Alleinverdiener, der zeitnah den Kauf oder Bau einer Immobilie plant, sollte dagegen eine deutlich reduzierte Aktienquote haben. Wenn man aber sehr gut verdient und die eigenen vier Wände mehr oder weniger nebenbei finanziert, der kann unabhängig vom Alter ruhig mehr in Aktien investieren.

Wichtig ist die Lebenssituation

An den beiden Beispielen erkennt man, dass es immer darauf ankommt, welche Ziele ein Anleger mit seinen Anlagen verfolgt. Aber auch die Risikotoleranz des Anlegers ist zu beachten. Wenn die gut situierte Rentnerin risikoscheu ist und bei schwankenden Kursen und der damit schwankenden Erbmasse nicht mehr ruhig schlafen kann, dann ist ein hoher Aktienanteil auch die falsche Wahl. Dann sollte die Aktienquote entsprechend niedriger ausgewählt werden. Gänzlich auf Aktienanlagen zu verzichten ist aber in den seltensten Fällen eine gute Lösung. Denn auch im Ruhestand muss man sich damit auseinandersetzen, dass wir immer älter werden und somit auch unser Anlagehorizont immer länger wird. Da kann es durchaus sinnvoll sein, das Ersparte auch an der Börse arbeiten zu lassen. Wichtig ist, dann man ein bisschen länger über seine Anlagestrategie nachdenkt, denn es geht um Ihre finanzielle Zukunft und das übrigens in jedem Alter.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

So gelingt der Sprung in die eigenen vier Wände

Absolute-Return-Strategien und moderner Multi-Asset-Fonds leicht erklärt

Mit regelmäßigem Wertpapiersparen seinem Anlageziel schrittweise näher kommen

[…] Rendite im Zeitalter der Digitalisierung Investmentsteuerreform 2018 – Licht im Dschungel Pauschale Anlageregeln taugen nichts […]

[…] und Steuern – Ihre Gebrauchsanweisung für 2018 Pauschale Anlageregeln taugen nichts Heftiges Gewitter an den Börsen – was […]

[…] Trotz niedriger Zinsen sollten Baukredite genau geprüft werden Die neue Kunst Geld anzulegen Pauschale Anlageregeln taugen nichts […]

[…] Unterschiede zwischen Indexfonds und Aktienfonds Pauschale Anlageregeln taugen nichts Der […]

[…] Unterschiede zwischen Indexfonds und Aktienfonds Pauschale Anlageregeln taugen nichts Der […]

[…] Nachjustieren geht nichts Pauschale Anlageregeln taugen nichts Bei der Geldanlage nicht auf Modetrends […]

[…] Nachjustieren geht nichts Pauschale Anlageregeln taugen nichts Bei der Geldanlage nicht auf Modetrends […]

[…] Durchschnittskosteneffekt Pauschale Anlageregeln taugen nichts Investmentfonds und Steuern – Ihre Gebrauchsanweisung für […]