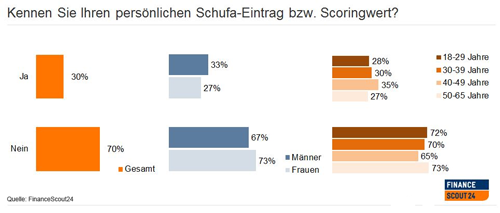

Das Kaufobjekt ist reserviert und man ist als Finanzierungsinteressent mit dem vom Finanzierungsberater ausgearbeiteten Finanzierungskonzept überzeugt. Die Unterlagen für die Finanzierung liegen dem ausgewählten Finanzierungsinstitut vollständig vor und es folgt die Ablehnung der Finanzierung aufgrund einer negativen Schufa oder eines nicht ausreichenden Hypothekenscores. Da Banken hierzu grundsätzlich keine Auskünfte geben dürfen, liegt es nahe, sich als Betroffener eine Eigenschufa zu besorgen, um der Sache auf den Grund zu gehen.

Was die wenigsten wissen

Seit April 2010 muss die Schufa jedem Verbraucher einmal pro Jahr die eigene Auskunft (Selbstauskunft) nach § 34 Bundesdatenschutzgesetz kostenlos zur Verfügung stellen. Diese kann man sich ganz einfach über das auf https://www.meineschufa.de mit dem hinterlegten Bestellformular anfordern. Wichtig beim Bestellen der Datenübersicht ist, das Kreuz an der richtigen Stelle zu setzen, denn nur die ‚Aktuellen Wahrscheinlichkeitswerte‘, die in der Mitte des Formulars ausgewählt werden können, liefern einem Finanzierungsberater Hinweise auf den für die Baufinanzierung wichtigen Hypothekenscore. Die prominent im Kästchen ganz unten platzierte „alternative Bonitätsauskunft“ ist in der Regel nicht notwendig.

Kleinigkeiten können eine große Auswirkung haben

Sollten aus der Datenübersicht am Ende Einträge zu erkennen sein, die dort unberechtigt geführt werden, sollten Ihre Kunden dringend Kontakt mit dem eintragenden Kreditinstitut aufnehmen. In Bezug auf die persönlichen Daten steht die Schufa direkt als Ansprechpartner zur Verfügung, so kann beispielsweise eine falsch eingetragene Adresse schon Auswirkungen auf die Scorewerte haben und sollte unbedingt korrigiert werden.

Eine häufige Frage, die Finanzierungsinteressenten immer wieder stellen, bezieht sich auf die Fristen der Datenspeicherung bei der Schufa. Die wichtigsten Zeitpunkte sind deshalb in einer kurzen Übersicht zusammengefasst:

| Art der Information | Löschungszeitpunkt |

| Information über Kredite | 3 Jahre nach Rückzahlung des Kredites |

| Informationen über Giro- und Kreditkartenkonten | nach Benachrichtigung der Schufa über die Auflösung des Kontos durch das Kreditinstitut |

| Kreditanfragen | 12 Monate nach Anfrage |

| Kreditkonditionenanfrage (nur für den Verbraucher sichtbar!) | 12 Monate nach Anfrage |

| Unstrittig falsche Angaben | jederzeit |

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Diese Versicherungen gehören zur Finanzierung

Kauf eines gebrauchten Hauses – Besichtigung, Kaufvertrag, Übergabe

Anschlussfinanzierung – Vergleichen zahlt sich häufig aus

[…] in die Fahrradsaison – Mit dem Rad sicher unterwegs Was Sie zum Thema Eigenschufa wissen sollten Wann Elektrofahrräder versicherungspflichtig […]

[…] Das Einfach-Steuerformular für Geld vom Finanzamt Frühjahrscheck für das Eigenheim Was Sie zum Thema Eigenschufa wissen sollten […]