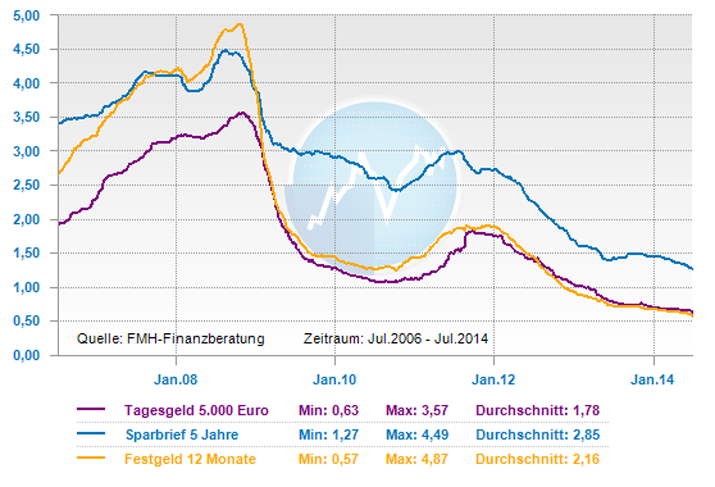

Die Europäische Zentralbank (EZB) hat die Leitzinsen für den Euroraum am 4.September 2014 auf ein neues Rekordtief von nun 0,05 Prozent gesenkt. Dies ist für Sparer und Anleiheinvestoren keine gute Nachricht, denn sie sind nun weiterhin mit unnatürlich niedrigen Zinsen konfrontiert. Anlageformen wie Tagesgeld, Festgeld, Anleihen oder festverzinsliche Wertpapiere werden nun weiter im Zinsertrag sinken und der Kaufkraftverlust erhöht sich.

Zinsen für Spargelder dürften demnächst auf nahezu null sinken

Es setzen dennoch viele Sparer weiterhin mit dem Großteil ihres Vermögens auf klassische Zinsprodukte, die nur niedrige Erträge erzielen. Die derzeitige Inflationsrate liegt jedoch spürbar oberhalb der aktuellen niedrigen Verzinsung. Für den Sparer bedeutet das einen realen Vermögensverlust. Um die Inflationsrate auszugleichen, sollten Sparer zumindest einen Teil ihres Vermögens in gute Investmentfonds investieren. Denn diese können der Geldentwertung standhalten und bieten bessere Chancen auf Gewinne.

mehr Informationen über FMH

mehr Informationen über FMH

Sparer sollten Potenziale von Investmentfonds nutzen

Die großen Verlierer allgemeiner Preissteigerungen sind die Sparer, denn mit niedrigen Zinsen lässt sich die inflationsbedingte Geldvernichtung nicht verhindern. Um die Inflationsrate auszugleichen, sollten Sparer zumindest einen Teil ihres Vermögens in gute Investmentfonds investieren. Denn sie können der Geldentwertung standhalten und bieten bessere Chancen auf Gewinne. Subjektiv gesehen ist eine Inflationsrate von zwei Prozent, die wir im Schnitt der vergangenen Jahrzehnte hatten, nicht hoch. Objektiv sind 10.000 Euro nach zehn Jahren mit durchschnittlich zwei Prozent Inflation nur noch 8.170 Euro wert. Ein Verlust von rund 18 Prozent. Wenn die durchschnittliche Inflationsrate auf vier Prozent steigt, erhöht sich der Verlust nach zehn Jahren sogar auf 33 Prozent. Allein schon dieses Ergebnis sollte ein gewichtiges Argument sein, um verstärkt in Sachwerte wie Aktien und Aktienfonds zu investieren.

Anlageklassen und Managementstile kombinieren

Eine Grundregel beim Geldanlegen besagt, dass Sparer nicht alle Eier in einen Korb legen sollen. Das bedeutet, dass Anleger ihr Geld auf verschiedene Anlageklassen aufteilen sollen. Auch wenn Investmentfonds das Geld bereits in mehrere Titel und Anlageklassen investieren, lohnt sich eine weitere Diversifikation. Wer zum Beispiel 10.000 Euro investieren will, wählt dafür besser zwei bis drei Fonds unterschiedlicher Anlageklassen. Auf diese Weise profitieren Sparer von Entwicklungen verschiedener Investmentfonds und Ablagekonzepte und können Schwächephasen mit Gewinnen in anderen Produkten wieder ausgleichen. Die Auswahl ist für den Sparer groß und man kann sich für verschiedene Managementstile und Anlageklassen entscheiden. Vor allem die sogenannten „Vermögensverwaltungskonzepte“ waren zuletzt sehr wachstumsstark. Die anhaltend expansive Geldpolitik und ein sich verbesserndes Wachstumsumfeld sollten die Aktienmärkte in den nächsten Monaten weiterhin stützen. In einem Umfeld niedriger Realrenditen dürften Dividenden weiterhin ein wichtiger Faktor für die Gesamtrendite von Aktien sein. Sollte die US-Notenbank Fed 2015 mit Zinserhöhungen beginnen, wie von den Marktteilnehmern erwartet wird, spricht dies für eine Phase seitwärts laufender oder nur leicht steigender Aktienmärkte, was die Bedeutung der Dividenden ebenfalls unterstützt. Deshalb sollten Anlagen in Dividendenfonds auch ins Portfolio gehören.