Beim Blick auf die derzeitigen Bauzinsen sind potentielle Bauherren und Immobilienkäufer erfreut. Für Zinsbindungen von 10 Jahren liegt der Darlehenszins aktuell unter 2 Prozent, Laufzeiten von 15 Jahren sind ebenfalls nur knapp über dieser Marke. Nie waren Darlehen für die Anschaffung von Wohneigentum so günstig wie heute. Blickt man etwa 5 Jahre zurück, so lagen die Zinssätze noch bei 3,5 bis 4 Prozent.

Je niedriger die Zinsen um so länger ist die Darlehenslaufzeit

Die niedrigen Bauzinsen sind ein Argument, sich mit Wohneigentum zu beschäftigen und jetzt in die eigenen vier Wände zu investieren. Bauherren oder Immobilienkäufer sollten allerdings auch die Nachteile des günstigen Zinsniveaus nicht aus den Augen verlieren. Dazu zählt, dass die niedrigen Zinsen bei Verwendung herkömmlicher Tilgungssätze die Tilgungsdauer erheblich verlängern.

Konditionsersparnis für erhöhte Tilgung nutzen

Es gehört zu einer sinnvollen Immobilienfinanzierung, dass man sich in einer adäquaten Zeitdauer wieder entschuldet. Entsprechend sollte man als Darlehensnehmer die Niedrigzinsen nutzen und gleich zu Beginn eine höhere Tilgung ins Auge fassen.

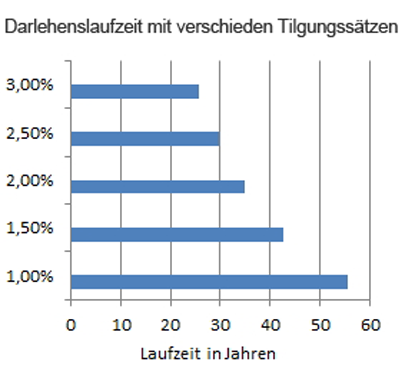

Damit verkürzt sich die Darlehenslaufzeit erheblich, wie in der nachfolgenden Grafik zu sehen ist:

Beispiel: 150.000 EUR Finanzierungssumme, Sollzins von 1,95 Prozent für 10 Jahre Zinsfestschreibung

Beispiel: 150.000 EUR Finanzierungssumme, Sollzins von 1,95 Prozent für 10 Jahre Zinsfestschreibung

Höhere Tilgung ist sinnvoll, muss aber nicht direkt zur Bank erfolgen

Bei einem Annuitätendarlehen mit einer gewählten laufenden Tilgung von z.B. anfänglich 1 Prozent pro Jahr, kann man die Möglichkeit nutzen, noch 1 bis 2 Prozent in einen Investmentfonds anzusparen. Durch den Zinseszins-Effekt kann man nun während der Zinsfestschreibungszeit mehr Kapital erwirtschaften, als man bei einer direkten Tilgung das Darlehen reduziert. Ein weitere Vorteil ist, dass man sich die Liquidität und Flexibilität erhält. So haben Sie eine Mindesttilgung, die zur Entschuldung führt und können trotzdem die Vorteile des Fondstilgungsmodell nutzen um gegebenenfalls schneller schuldenfrei zu sein. Das Fondstilgungsmodell sollte in regelmäßigen Abständen überprüft werden, ob man sich in dem angestrebten Sparziel befindet. Sollte es aus anlagetechnischen Gründen nicht möglich sein, mit dem Investmentfonds den nötigen Ertrag zu erzielen, kann jederzeit durch eine Tilgungserhöhung beim Darlehen gegengesteuert werden.

Vergleichen Sie hier die Bauzinsen:

http://www.baufi-top.de