… ein neues Jahr heißt neue Hoffnung, neues Licht, neue Gedanken und neue Wege zum Ziel.

Zum Neuen Jahr viel Glück, Gesundheit und Erfolg!

… ein neues Jahr heißt neue Hoffnung, neues Licht, neue Gedanken und neue Wege zum Ziel.

Zum Neuen Jahr viel Glück, Gesundheit und Erfolg!

Ich wünsche allen besinnliche und fröhliche Weihnachtstage und hoffe, Sie können sich abseits des Alltagsstresses mit Genuss und Gemütlichkeit verwöhnen lassen.

Für das neue Jahr 2014 wünsche ich allen von Herzen viel Glück und Zufriedenheit.

Vom Finanzamt eine Rückzahlung erhalten ist ein Detail, über dass sich Arbeitnehmer und Selbständige in gleichem Maße freuen. Doch übersteigen die Einnahmen die Ausgaben, schließt sich diese Option aus und der Steuerzahler muss am Ende nachzahlen. Es kann sich durchaus lohnen, vor dem Jahresende noch eine Bilanz zu ziehen und zu überlegen, wie sich die Steuerlast mindern und in eine Rückzahlung vom Finanzamt umwandeln lässt.

So schnell ist eine Steuerrückzahlung möglich

Beschäftigen Sie Handwerker bei sich zu Hause, können Sie jährlich bis zu 6.000 Euro beim Finanzamt abrechnen. Sie müssen die Arbeiten und gezahlten Leistungen belegen und so eine Nachvollziehbarkeit Ihrer Ausgaben generieren. Die Rückerstattung beläuft sich auf maximal 1.200 Euro, was 20% der eigentlichen Ausgaben ausmacht. Haben Sie für kommendes Jahr eine Renovierung oder Sanierung geplant, sollten Sie einige Arbeiten schon auf Ende diesen Jahres vorziehen und sich so den Steuervorteil direkt sichern. Haben Sie hingegen schon das ganze Jahr über gebaut, saniert und modernisiert und dabei die anerkannte Summe von 6.000 Euro überschritten, sprechen Sie mit den Firmen und versuchen, einige Rechnungen erst Anfang 2014 zu tilgen. Auch Ausgaben für Ihren Job können Sie gegenrechnen und so eine Werbungskostenpauschale von 1.000 Euro nutzen. Fachliteratur und Notebooks, sowie der Arbeitsweg sind steuerlich in der Verrechnung akzeptiert. Bei technischen Geräten bis 487,90 Euro können Sie den Kaufpreis vollständig in 2013 absetzen. Bei einer höheren Ausgabe ist eine Abschreibung über mehrere Jahre notwendig.

Weitere absetzbare Ausgaben

Ein Arbeitszimmer im Eigenheim oder der Mietwohnung sind keine Seltenheit. Bis zu 1.250 Euro können Sie beim Finanzamt abrechnen und dabei die Anschaffung von Büro Equipment, aber auch die Miete oder Reinigungskosten einbeziehen. Wenn das Arbeitszimmer als Kernfragment Ihrer beruflichen Tätigkeit fungiert, sind die Kosten in 100%iger Höhe bei der Steuer absetzbar. In der medizinischen Versorgung gibt es eine Vielfalt an erbrachten Eigenleistungen. Diese Aufwendungen für Ihre Gesundheit müssen Sie zwar vorerst aus der eigenen Tasche finanzieren, können sie aber in der Steuererklärung anbringen. Die Höhe der Anrechnung ist vom Einkommen abhängig, sodass eine vollständige Angabe aller privaten Aufwendungen die beste Entscheidung ist. Das Finanzamt wird prüfen, in welcher Höhe Sie die Kosten zurückerstattet und als steuerliche Vergünstigung angerechnet bekommen.

Termine einhalten

Verluste bei Depotgeschäften müssen bis 16. Dezember beziffert und von der Bank bescheinigt werden. Beim Riester-Sparen, sowie der Überprüfung der Steuerklasse bei Ehepartnern steht der 31. Dezember als Stichtag.

Als letztes zu benennen wären die Spenden, die als Sonderausgaben in der Steuererklärung geltend gemacht werden. Generell gilt, dass Kirchensteuer und ähnliche Abgaben bis 36 Euro angerechnet werden. Spenden bis 200 Euro müssen nicht mit einer Quittung, sondern können allein über den Kontoauszug nachgewiesen und vollständig verrechnet werden. Bei Spenden auf Sonderkonten für Katastrophen wie beispielsweise die Flut im Sommer, sind in größerer Höhe anrechenbar und wirken sich somit positiv auf die Steuer aus. Stehen Einnahmen und Ausgaben noch nicht in einem harmonischen Verhältnis, können Sie dies mit einer spontanen Spende bis zum Jahresende noch ändern und dabei Gutes tun.

Weitere interessante Tipps zu diesem Thema gibt es bei finanzen.net im Artikel „Woran ich jetzt noch denken muss: 33 Steuer-Tipps“ von Stefan Rullkötter (Euro am Sonntag).

Bei der Nichteinhaltung einer Ratenzahlung oder Rechnungszahlung kann es zu einem sogenannten Verzug kommen, bei dem dann auch entsprechende Zinsen aufgeschlagen werden. Diese Zinsen kommen dann zu dem Gesamtbetrag hinzu und müssen umgehend entrichtet werden. Diese Verzugszinsen sind aber gesetzlich festgeschrieben und aus diesem Grund kann ein Gläubiger nicht irgendeinen Betrag X als Verzugszinsen einsetzen. Das Gesetz schreibt einen festen Satz von 4,62 Prozent im Jahr vor. Allerdings bezieht sich diese Zahl nur auf private Verträge. Ein Geschäftsmann, der bei einem anderen Unternehmen in Verzug gerät, muss mit Verzugszinsen in Höhe von 7,62 Prozent rechnen.

Wovon ist der Zinssatz abhängig

Der jährliche Zinssatz ist aber abhängig von vielen verschiedenen Faktoren und wird dadurch auch beeinflusst. Diesen Zinssatz errechnet immer die Deutsche Bundesbank und wird als sogenannter Basiszinssatz ermittelt. Die Europäische Zentralbank ist an der Entwicklung des Zinssatzes erheblich beteiligt, da sich die Deutsche Bundesbank nach diesem richtet. Durch die Zinssenkungen der Europäische Zentralbank, hat sich der Basiszinssatz sogar in den negativen Bereich gebracht. Dieser liegt derzeit bei 0,38 Prozent im Minus. Der Verzugszins darf für Privatpersonen nur 5 Prozentpunkte darüber liegen und der Verzugszins für Geschäftspersonen hingegen sogar 8 Prozentpunkte. Das Bürgerliche Gesetzbuch regelt diese Zahlen und diese sind festgeschrieben. Die derzeitigen Verzugszinsen belaufen sich aus diesem Grund für Privatpersonen auf 4,62 Prozent und 7,62 Prozent für Geschäftspersonen.

Basiszinssatz wird zweimal jährlich angepasst

Die aktuellen Basiszinssätze werden zwei Mal im Jahr von der Deutschen Bundesbank überarbeitet. Nach der Überarbeitung können diese neuen Regelungen im Internet eingesehen werden. So niedrig, wie der Zinssatz in diesem Jahr ist, war er noch nie. Im Januar 2013 ist der Basiszinssatz zum ersten Mal unter die 0 Prozent Marke, mit 0,13 Prozent gesunken und hat sich auch bis heute noch nicht erholt. Am höchsten war dieser Zinssatz hingegen im Jahr 2008, das war noch vor der Finanzkrise, von der die ganze Welt betroffen war. Da war der Basiszinssatz noch bei 3,32 Prozent. Die Verzugszinsen für die Privatpersonen beliefen sich damals auf 8,32 Prozent und 11,32 Prozent für Geschäftspersonen. Nach dem Einsetzen der Finanzkrise konnte ein stetiger Abfall beobachtet werden. Innerhalb eines Jahres ging der Prozentsatz nahe an die 0 Prozent Marke hinunter.

Rechtliche Grundlage regelt das Bürgerliche Gesetzbuch (BGB)

Das Bürgerliche Gesetzbuch regelt auch, ab wann die Verzugszinsen gezahlt werden müssen. Schuldner müssen mit Verzugszinsen rechnen, wenn sie mit der Zahlung der fälligen Beträge länger als 30 Tage in Verzug geraten. Es finden sich im Internet zahlreiche Rechner, z.B. unter basiszins.info die es erlauben, den aktuellen Zinssatz richtig zu berechnen. Es kann auch sein, dass die Zinsen höher sind, als die gesetzlich geregelten. Das dürfen Kreditgeber auch, wenn es vorher per Vertrag festgehalten wurde. Es kann sogar passieren, dass der Gläubiger einen Schadenersatz fordert.

Wenn Sie über eine Prämienerhöhung zu Ihrer Wohngebäudeversicherung in Kenntnis gesetzt werden, sollten Sie in keinem Fall vorschnell kündigen. Bleiben Sie gelassen und nutzen Vergleiche im Internet, um sich nach einem günstigeren Angebot umzusehen und eine Wohngebäudeversicherung nach Ihren Vorstellungen zu finden.

Gründe der Prämienerhöhung prüfen

Stürme, Hagel und Überschwemmungen, sowie weitere Einflüsse können die Wohngebäudeversicherung in ihren Kosten ansteigen lassen. Doch müssen Sie das als Versicherungsnehmer nicht so hinnehmen, vor allem wenn Sie selbst keinen Grund für eine Prämienerhöhung geliefert haben. Eine Prämienerhöhung ist dann legitim, wenn Sie entweder im vergangenen Jahr einen Wohngebäudeversicherung Schaden gemeldet, oder aber die Assekuranz eine höhere Leistung mit den höheren Prämien verknüpft. Sogar eine außergewöhnliche Kündigung ist möglich, wenn die Erhöhung der Kosten ohne eine Steigerung der Leistungen erfolgt. Dies gilt aber nicht für Versicherungsnehmer, deren Vertrag eine Dynamik enthält und so eine jährliche Anpassung beinhaltet. Um eine Versicherungslücke zu vermeiden, sollten Sie vor der Kündigung unbedingt eine neue Wohngebäudeversicherung wählen und so einen nahtlosen Übergang im Versicherungsschutz gewährleisten.

Entscheidungen gründlich überlegen

Als Hausbesitzer müssen Sie eine Wohngebäudeversicherung abschließen. Risiken durch äußere Einflüsse, Brand- oder Wasserschäden können den Totalverlust und somit den finanziellen Ruin des Immobilienbesitzers bedeuten. Schon ehe ein Baukredit vergeben wird, muss der Antragsteller und zukünftiger Immobilienbesitzer eine Police zur Wohngebäudeversicherung vorweisen. Solange ein Kredit läuft, kann die Bank vom Kreditnehmer verlangen, dass er Änderungen oder eine Kündigung der Wohngebäudeversicherung bei der Bank anzeigt und sich die Genehmigung hierfür einholt. Das heißt aber nicht, dass Baufinanzierer die Versicherung nicht wechseln können. Enthält die bisherige Police beispielsweise den Vermerk zur groben Fahrlässigkeit, ist ein Wechsel eine sinnvolle und nicht nur kostengünstigere Entscheidung. Bei einem winzigen Passus kann es zu einem großen Rechtsstreit kommen, ob die grobe Fahrlässigkeit greift, oder aber die Versicherung den entstandenen Schaden übernimmt.

Verträge genau lesen und vergleichen

Entsteht ein Brand durch eine unbeaufsichtigte Kerze, kann eine Versicherung mit dem Passus grobe Fahrlässigkeit dazu tendieren, die Kostenübernahme zu verweigern und dem Geschädigten die Schuld am Geschehnis zuschreiben. Auch wenn Policen ohne den Passus häufig teurer sind, ist die Abwicklung in Versicherungsfragen kompetenter und in der Regel unbürokratischer. Eine gute Wohngebäudeversicherung übernimmt die Kosten nicht nur für höhere Gewalt und äußere Einflüsse, sondern auch für Abbruch- und Aufräumarbeiten in einem Versicherungsfall. Der Wiederaufbau kann dann gezahlt werden, ist die Versicherungssumme in dieser Höhe aufgezeigt und eine Übernahme für den Wiederaufbau vertraglich fixiert. Bei Eigentümergemeinschaften ist es üblich, dass neue Mitglieder in den bestehenden Vertrag integriert werden und somit den gleichen Versicherungsschutz genießen, wie Mitglieder, die den Vertrag in der Vergangenheit mit der Assekuranz vereinbart haben.

Ehe man zu einer voreiligen Kündigung tendiert, sollte man mit der Assekuranz in Kontakt treten und herausfinden, warum eine Prämienerhöhung erfolgt ist. Wird ein Wechsel angestrebt, sollten Sie einen kostenlosen Vergleich anstreben und sich eine Versicherung suchen, die Ihren Ansprüchen gerecht wird und eine hohe Leistung für eine akzeptable Prämie ermöglicht. Am besten wählen Sie eine Versicherung, die den Passus grobe Fahrlässigkeit nicht im Vertrag enthält.

So finden Sie einen groben kostenlosen Vergleich einer Wohngebäudeversicherung

Aufgrund vieler Tarifmerkmale und verschiedener Auslegungen der Versicherer können Online-Rechner für die Wohngebäudeversicherung nur als eine grobe Orientierung dienen. Profitieren Sie von meinem Insiderwissen und vereinbaren Sie bei Fragen zu diesem Thema einen Termin zur Online-Beratung oder treten Sie unverbindlich mit mir in Kontakt. Es wird sich für Sie lohnen!

Historische 0.25 Prozent beträgt der Leitzins nach einer erneuten Senkung durch die EZB. Es ist sicher, dass die erneute Senkung einen Einfluss auf die Zinsen für Tagesgeld und Festgeld nehmen wird. Die Zinssenkung kommt bei Sparanlagen relativ schnell an, während sie bei Kreditzinsen in der Regel länger dauert oder überhaupt keinen Einfluss nimmt.

Werden Privatkredite günstiger?

Dies kommt ganz auf die Finanzpolitik der jeweiligen Bank an. Einige Banken haben ihren Zinssatz an die EZB gekoppelt und auch den Interbankensatz Euribor einfließen lassen. Wer sein Konto bei einer solchen Bank führt, kann bald mit günstigeren Zinsen für den Dispokredit rechnen. Hat die Bank aber keine Klausel zur Anpassung an den Zinssatz der EBZ im Vertrag, wirkt sich das Rekordtief der Zinsen nicht auf Kredite aus. Bei Bauzinsen bleibt de Zinssatz unverändert. Dieser äußert sich derzeit in einem enormen Tief und sorgt dafür, dass Immobilienkäufer und Bauherren unter 3 Prozent Bauzinsen pro Jahr zahlen. Hier ist in absehbarer Zeit keine Teuerung geplant, sodass die Bauzinsen auch weiterhin sehr günstig und für den Immobilieninteressenten finanzierbar bleiben.

Sparer müssen mit Einbußen rechnen

Weniger positiv ist die Zinssenkung für Sparer. Wer sein Geld auf der Bank anlegt und hier das schnell verfügbare Tagesgeld, oder eine Anlage in Festgeld wählt, wird innerhalb kurzer Zeit noch niedrigere Zinsen als bisher in Kauf nehmen müssen. Bei kurzfristigen Geldanlagen sind schon jetzt Niedrigzinsen aufgrund der EBZ Leitzinssenkung erkennbar. Da sich die Zinsen beim Tagesgeld täglich ändern, lohnt eine Fokussierung auf eine Festgeld Anlage. Hier können sich Sparer noch einen höheren Zinssatz sichern, entscheiden sie sich zeitnah für eine Anlage und warten nicht auf den Moment, in dem die Bank niedrigere Zinsen anbietet. Eine Festschreibung der Zinsen über mehrere Jahre ist kein Problem, wodurch auch langfristige Anlagen jetzt planbar und noch zu einem höheren Zinssätzen möglich sind. Doch schon jetzt sind die Zinsen auf Sparanlagen so ungünstig, dass eine längerfristige Festgeld Anlage genau überlegt und geplant sein möchte.

Renditefonds auf dem Vormarsch

Bei Rentenfonds wird der Besitzer sich über eine erneute Zinssenkung freuen. Auch Bundeswertpapiere können überzeugen und eine attraktive Rendite als Vorsorge für den Lebensabend mit sich bringen. Da sich der Kauf von Bundeswertpapieren aber ebenfalls an den Leitzinsen orientiert, bekommt der Investor derzeit nur wenig für sein Geld und sollte eher auf Rentenfonds fokussieren. Je niedriger sich die aktuellen Kurse gestalten, umso höher kann die Rendite bei Altinvestitionen ausfallen. Mit der Zinssenkung möchte die EZB einen Beitrag gegen die schwache Konjunktur in den Krisenstaaten leisten. Allerdings werden die günstigen Zinsen auch dort kaum an die Bankkunden weitergegeben, sodass eine Ankurbelung der Wirtschaft nicht in die Gänge kommt. Auch Aktienfonds und Anleihen derzeit noch eine rentable Alternative zum Geld, welches auf der Bank keinen Gewinn erbringt.

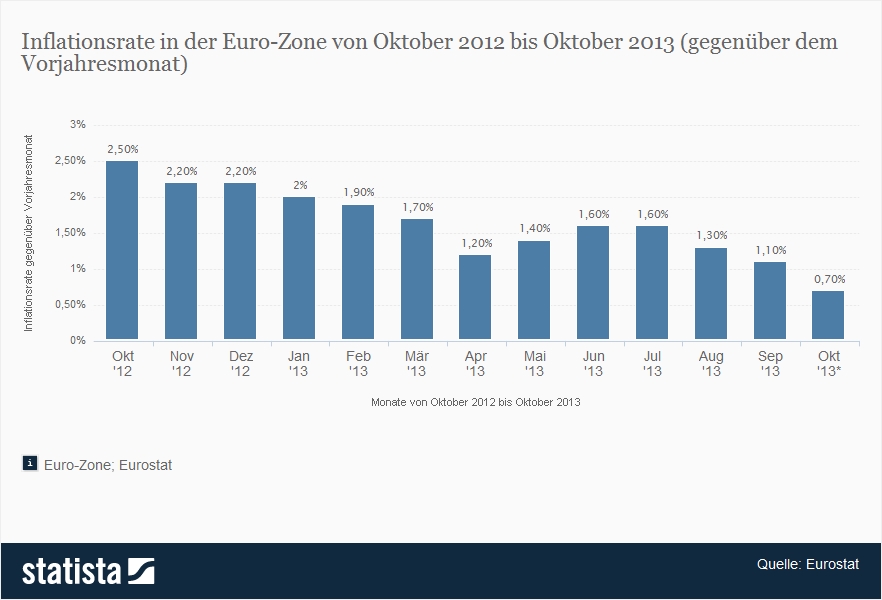

Die Inflationsrate ist gesunken

Als Trost für den Sparer kann man werten, dass die Teuerungsrate in den letzten 12 Monaten gesunken ist. Derzeit zeigt sich die Inflationsrate innerhalb der EU mit 0,7 Prozent. Dies ist eine deutliche Senkung gegenüber dem Vorjahr, wo die Rate bei 2,5 Prozent lag. Trotzdem machen Anleger mit ihren Sparanlagen meistens einen realen Verlust, den von den Zinsen bleibt nach Abzug der Inflation und Steuern nichts übrig.

In der Kranken- und Pflegeversicherung wird die Beitragsbemessungsgrenze auch im kommenden Jahr ansteigen. Eine bundesweite Anhebung um jährlich 1.350 Euro ab dem 1. Januar 2014 sorgt dafür, dass die jährliche Höhe Grenze nun bei 48.600 Euro liegen wird. Ebenso erhöht sich auch die Versicherungspflicht-Grenze auf monatlich 4.462,50 Euro, beziehungsweise jährlich 53.550 Euro.

Anhebung der Höchstsätze für Arbeitgeber und Arbeitnehmer

Bisher liegt die Obergrenze in der Krankenversicherung bei 610,63 Euro. Im kommenden Jahr wird sich diese auf 627,75 Euro anheben und somit einen Anstieg der monatlichen Prämie für Arbeitnehmer mit Krankengeldanspruch nach sich ziehen. Bei einem Anteil von 8,2 Prozent erhöht sich der monatliche Beitrag auf Arbeitnehmerseite um 9,22 Euro monatlich. Das macht einen jährlichen Mehrbetrag von 110,64 Euro aus. Auch Arbeitgeber müssen mit einer Anhebung des Prozentsatzes rechnen und monatlich 8,21 Euro, beziehungsweise jährlich 98,52 Euro mehr einplanen. Auch in der Arbeitslosen- und Rentenversicherung kommt eine Erhöhung der Beitragsbemessungsgrenze. Hier unterscheiden sich die zu entrichtenden Beiträge zwischen Ost und West. In den alten Bundesländern erfolgt eine Anhebung um jährlich 1.800 Euro, in den neuen Bundesländern hingegen um 1.200 Euro.

Mehrkosten wirken sich auf Einkommen aus

Die knappschaftliche Rentenversicherung erhöht ebenfalls zu unterschiedlichen Anteilen in Ost und West. Zweihundert Euro mehr müssen im Westen und 100 Euro im Osten als Mehraufwand pro Monat betrachtet werden. Dem Bürger bleibt letztendlich weniger Geld zum Leben, da eine gleichzeitige Erhöhung des Einkommens nicht geplant ist.

Die Höhe der aktuell wichtigsten Sozialversicherungsrechengrößen finden Sie unter http://www.efinanz24.de/index.php/sozialversicherungswerte.

Aufgrund der boomenden Anlage in Immobilien steigt die Summe der Erbschaften in Deutschland. Die Anzahl steuerpflichtiger Hinterlassenschaften hingegen sinkt. Allein in den Statistiken des Bundesamtes in Wiesbaden ist ersichtlich, dass Erbschaften und Schenkungen im Vergleich zum Vorjahr um 7,5 Prozent auf 30.6 Milliarden Euro gestiegen sind. Die steuerlich geringeren Einnahmen begründen sich im Gesetz aus 2009, in dem erhöhte Freibeträge für Verwandte und eingetragene Lebenspartner beschlossen und somit steuermindernd gestaltet wurden. Bei Immobilienvermögen fließt die Übertragung der Werte mit Nießbrauch-Vorbehalt ein.

Freibeträge geltend machen und Steuern sparen

Die Versteuerung der Erbschaft tritt erst ein, wenn die Freibeträge in der gesetzlich verankerten Höhe geltend gemacht wurden. Ehegatten und eingetragene Lebenspartner können 500.000 Euro, Kinder und Enkel in 1. Verwandtschaftsgrad 400.000 Euro als Freibetrag verbuchen. Dies gilt sowohl für die Erbschaft, als auch für Schenkungen zu Lebzeiten. Im reinen Erbfall gibt es weiterführend Versorgungsfreibeträge, die sich ebenfalls positiv auf den Freibetrag auswirken und so das Vermögen erhöhen, die steuerliche Belastung dabei aber senken. Bei Erbschaften in Immobilien lässt sich durch den Nießbrauch eine hohe steuerliche Ersparnis erzielen, sodass diese Regelung sich für Erben von Häusern und Gewerbeimmobilien immer lohnt. Eine langfristige Kalkulation und die Schenkung zu Lebzeiten sind Möglichkeiten, Steuern zu vermeiden und den zukünftigen Erben zu entlasten. Hierbei kann die Schenkung ein lebenslanges Wohnrecht beinhalten, sodass der zukünftige Erbe zwar per notarieller Überschreibung Besitzer der Immobilie ist, den Verwandten aber das Wohnrecht in der gesamten Lebensdauer zusichert.

Kosten abwägen lohnt

Der Beschenkte ist in diesem Fall für alle Kosten der Immobilie zuständig und muss Hypotheken abzahlen, sowie die laufenden Kosten generieren. Auch sehr hochpreisige Immobilien können durch das Nießbrauch Recht so überschrieben werden, dass eine Erbschaftssteuer nicht gezahlt werden muss. Hierbei spielen die laufenden Kosten für die Immobilie eine übergeordnete Rolle. Durch Schenkungen zu Lebzeiten lässt sich nicht nur die Steuer, sondern auch der zeitliche Aufwand der bei einer Erbschaft anfällt sparen. Bei Ehen und eingetragenen Lebenspartnerschaften bleibt das Wohneigentum in einer Überschreibung als Schenkungen, als auch durch eine Erbschaft steuerfrei. Zu beachten ist, dass der Erbe oder Beschenkte die Immobilie zu eigenen Wohnzwecken nutzt. Die Regelung gilt auch für Kinder, wobei hier die Besonderheit der Wohnungsgröße von nicht mehr als 200 Quadratmetern zu beachten ist.

Schenkungen besser als Erbschaften

Nicht nur bei Immobilien, sondern auch bei finanziellen Schenkungen kann der Beschenkte steuern sparen. Werden Schenkungen in der Höhe des steuerlichen Freibetrag zu Lebzeiten überreicht, können sich diese in der Übergabe staffeln und so über einen Zeitraum von mehreren Jahren als Schenkungen in kleineren Summen gewählt werden. Ketten- und Tranchen Schenkungen als sukzessive Übertragungen von Vermögen sind frei von Erbschaftssteuer und so für den Beschenkten bis zur Grenze des Freibetrags von einem unverkennbaren Vorteil.

Schon zu Lebzeiten für den Todesfall vorsorgen und die Hinterbliebenen absichern ist auf unterschiedlichen Wegen möglich. Die Risikolebensversicherung zählt als günstige und spezielle Art des Hinterbliebenenschutzes. Anders als bei einer Lebensversicherung wird diese Versicherung nur ausgezahlt, wenn der Tod innerhalb der Vertragszeit eintritt. Ein wichtiger Unterschied zur kapitalbildenden Lebensversicherung ist also die Tatsache, dass das Geld beim Erleben des Vertragsablaufes bei der Versicherung bleibt. Die Risikolebensversicherung ist ein ausschließlicher Todesfallschutz, der für hinterlassene Kinder und Ehepartner als Absicherung für den Todesfall fungiert. Bei laufenden Krediten erweist sie sich als besonders sinnvoll, da durch die Versicherung eine Absicherung der Hinterbliebenen für die Tilgung der laufenden Raten ermöglicht wird.

Nachversichern ist möglich

Je früher der Versicherungsnehmer einen Vertrag zur Risikolebensversicherung abschließt, umso günstiger sind die Beiträge. Allerdings sollte das Nachversichern nicht vergessen werden, heiratet der Versicherungsnehmer oder bekommt Familienzuwachs. Die Versicherungssumme lässt sich durch eine erfolgte Nachversicherung auch dann erhöhen, wird innerhalb der Laufzeit ein Immobilienkredit aufgenommen. Eine Gesundheitsprüfung ist in diesem Fall nicht notwendig. Für den Abschluss der Risikolebensversicherung gibt es verschiedene Möglichkeiten, wobei eine Restschuldversicherung nicht außer Acht gelassen werden sollte. Oftmals verlangt auch die Bank den Abschluss dieser Versicherung bei Kreditaufnahme, um sich für den Todesfall abzusichern und die noch zu begleichenden Tilgungsraten über die Restschuldversicherung begleichen zu können.

Für wen sich die Risikolebensversicherung lohnt

Eine Überlegung sollte die Versicherung für Menschen wert sein, die als Hauptverdiener in der Familie gelten. Ebenso ist sie effektiv, wird sie in Verbindung mit einem Baukredit abgeschlossen und gibt so eine Absicherung, sollte der Kreditnehmer innerhalb der Laufzeit versterben und seine Verbindlichkeiten den Hinterbliebenen als Erbschaft hinterlassen. Über die Restschuldversicherung sind die Außenstände beim Kreditgeber beglichen und die Familie ist vor Schulden geschützt. Es gilt dabei zu bedenken, dass die Versicherungssumme nicht bei Erleben des Vertragsendes ausgezahlt wird.

Vergleichen Sie die Risikolebensversicherungsangebote

Aufgrund einer staatlichen Förderung erfreut sich die betriebliche Rentenvorsorge großer Beliebtheit. Doch um wirklich effektiv vorzusorgen und auch beim Jobwechsel das gesparte Guthaben nicht zu verlieren, müssen Sparer sich bei der bAV (betriebliche Altersvorsorge) an verschiedenen Tipps orientieren. Auch die steuerfreie Beschaffenheit der bAV (betriebliche Altersvorsorge) durch eine Umwandlung in eine Betriebsrente sorgt für eine hohe Akzeptanz dieser Form der Altersvorsorge bei Arbeitnehmern.

Wichtige Tipps beim Arbeitgeber Wechsel

1. Arbeitnehmer können die Betriebsrente zum neuen Arbeitgeber mitnehmen

Bei der Pensionskasse und in Pensionsfonds, sowie bei den Leistungen einer Direktversicherung besteht sogar ein rechtlicher Anspruch von Seiten des Arbeitnehmers. Der neue Arbeitgeber kann allerdings entscheiden ob er die bAV (betriebliche Altersvorsorge) wie gewohnt weiterführt, oder aber in eine Betriebsrente nach seinen Anforderungen ummünzt. Das Guthaben des Arbeitnehmers bleibt bei der Mitnahme zum neuen Arbeitgeber vollständig und unangetastet erhalten.

2. Konditionen müssen geklärt werden

Bereits zu den Verhandlungen über das spätere Gehalt ist es notwendig, den Arbeitgeber über die Betriebsrente zu informieren. Hierbei lässt sich herausfinden, ob im neuen Unternehmen ein Zuschuss zur bAV (betriebliche Altersvorsorge) vom Arbeitgeber gewährt, oder vielleicht sogar eine vollständige Kostenübernahme zur Betriebsrente angeboten wird. Auch die Konditionen spielen eine wichtige Rolle für den Arbeitnehmer.

3. Relevanz abklären

Wer den Arbeitgeber wechselt, sollte sich über die Vor- und Nachteile der neuen Betriebsrente im Klaren sein. Eine Übertragung der alten Betriebsrente sollten Arbeitnehmer verlangen, wenn im vom neuen Arbeitgeber gebotenen Vertrag beispielsweise Leistungsmerkmale wie eine integrierte Berufsunfähigkeitsversicherung oder der Hinterbliebenenschutz fehlen. Hier sollten Arbeitnehmer den bestehenden Vertrag entweder privat weiterführen oder eine Beitragsfreistellung wählen und die neue bAV (betriebliche Altersvorsorge) beim neuen Arbeitgeber zusätzlich mitnehmen.

4. Ein Vorsorgemix überzeugt immer

Neben der bAV (betriebliche Altersvorsorge) sollten Arbeitnehmer dazu tendieren, die Altersvorsorge auch auf privater Basis aufzustocken und so der Altersarmut vorzubeugen. In Kombination mit der Riester-Rente oder anderen privaten Vorsorgeprodukten wird es einfach, sich den Lebensstandard im Alter zu erhalten und mit einem Mix an überlegter Vorsorge finanzielle Spielräume zu schaffen. Vor allem Angebote mit staatlicher Förderung und einer Steuerersparnis überzeugen, sodass die Riester-Rente als optionale Absicherung zur Betriebsrente durchaus eine hochwertige Entscheidung ist und für einen Lebensabend ohne finanzielle Probleme große Sorge tragen wird.