Historische 0.25 Prozent beträgt der Leitzins nach einer erneuten Senkung durch die EZB. Es ist sicher, dass die erneute Senkung einen Einfluss auf die Zinsen für Tagesgeld und Festgeld nehmen wird. Die Zinssenkung kommt bei Sparanlagen relativ schnell an, während sie bei Kreditzinsen in der Regel länger dauert oder überhaupt keinen Einfluss nimmt.

Werden Privatkredite günstiger?

Dies kommt ganz auf die Finanzpolitik der jeweiligen Bank an. Einige Banken haben ihren Zinssatz an die EZB gekoppelt und auch den Interbankensatz Euribor einfließen lassen. Wer sein Konto bei einer solchen Bank führt, kann bald mit günstigeren Zinsen für den Dispokredit rechnen. Hat die Bank aber keine Klausel zur Anpassung an den Zinssatz der EBZ im Vertrag, wirkt sich das Rekordtief der Zinsen nicht auf Kredite aus. Bei Bauzinsen bleibt de Zinssatz unverändert. Dieser äußert sich derzeit in einem enormen Tief und sorgt dafür, dass Immobilienkäufer und Bauherren unter 3 Prozent Bauzinsen pro Jahr zahlen. Hier ist in absehbarer Zeit keine Teuerung geplant, sodass die Bauzinsen auch weiterhin sehr günstig und für den Immobilieninteressenten finanzierbar bleiben.

Sparer müssen mit Einbußen rechnen

Weniger positiv ist die Zinssenkung für Sparer. Wer sein Geld auf der Bank anlegt und hier das schnell verfügbare Tagesgeld, oder eine Anlage in Festgeld wählt, wird innerhalb kurzer Zeit noch niedrigere Zinsen als bisher in Kauf nehmen müssen. Bei kurzfristigen Geldanlagen sind schon jetzt Niedrigzinsen aufgrund der EBZ Leitzinssenkung erkennbar. Da sich die Zinsen beim Tagesgeld täglich ändern, lohnt eine Fokussierung auf eine Festgeld Anlage. Hier können sich Sparer noch einen höheren Zinssatz sichern, entscheiden sie sich zeitnah für eine Anlage und warten nicht auf den Moment, in dem die Bank niedrigere Zinsen anbietet. Eine Festschreibung der Zinsen über mehrere Jahre ist kein Problem, wodurch auch langfristige Anlagen jetzt planbar und noch zu einem höheren Zinssätzen möglich sind. Doch schon jetzt sind die Zinsen auf Sparanlagen so ungünstig, dass eine längerfristige Festgeld Anlage genau überlegt und geplant sein möchte.

Renditefonds auf dem Vormarsch

Bei Rentenfonds wird der Besitzer sich über eine erneute Zinssenkung freuen. Auch Bundeswertpapiere können überzeugen und eine attraktive Rendite als Vorsorge für den Lebensabend mit sich bringen. Da sich der Kauf von Bundeswertpapieren aber ebenfalls an den Leitzinsen orientiert, bekommt der Investor derzeit nur wenig für sein Geld und sollte eher auf Rentenfonds fokussieren. Je niedriger sich die aktuellen Kurse gestalten, umso höher kann die Rendite bei Altinvestitionen ausfallen. Mit der Zinssenkung möchte die EZB einen Beitrag gegen die schwache Konjunktur in den Krisenstaaten leisten. Allerdings werden die günstigen Zinsen auch dort kaum an die Bankkunden weitergegeben, sodass eine Ankurbelung der Wirtschaft nicht in die Gänge kommt. Auch Aktienfonds und Anleihen derzeit noch eine rentable Alternative zum Geld, welches auf der Bank keinen Gewinn erbringt.

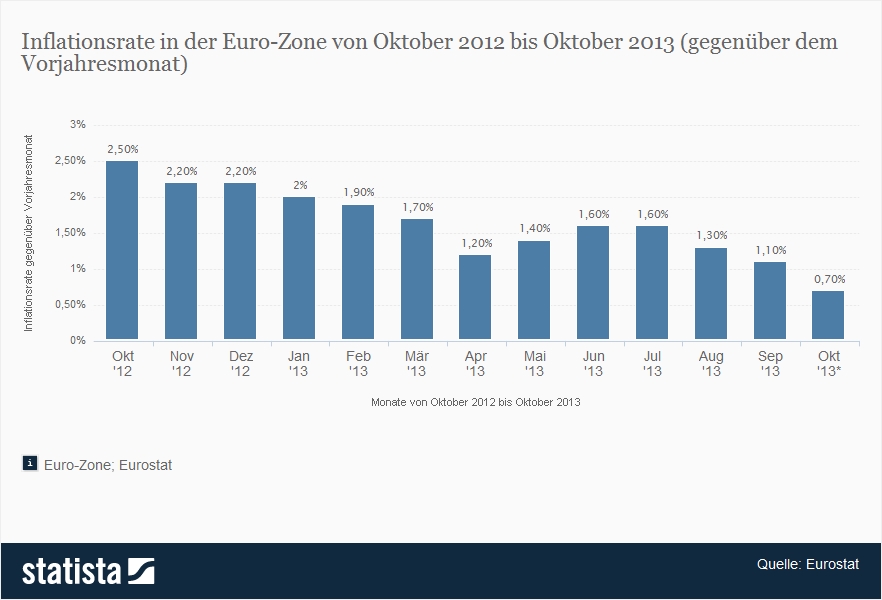

Die Inflationsrate ist gesunken

Als Trost für den Sparer kann man werten, dass die Teuerungsrate in den letzten 12 Monaten gesunken ist. Derzeit zeigt sich die Inflationsrate innerhalb der EU mit 0,7 Prozent. Dies ist eine deutliche Senkung gegenüber dem Vorjahr, wo die Rate bei 2,5 Prozent lag. Trotzdem machen Anleger mit ihren Sparanlagen meistens einen realen Verlust, den von den Zinsen bleibt nach Abzug der Inflation und Steuern nichts übrig.