Mario Draghi, der Präsident der Europäischen Zentralbank (EZB), schafft es tatsächlich immer wieder, die Finanzmärkte mit neuen Lockerungen der Geldpolitik zu überraschen. Die Lockerungen sollen dazu beitragen die Inflation sowie die Konjunktur anzukurbeln, indem die geldpolitischen Rahmenbedingungen für Banken verbessert werden und die Kreditvergabe an die Wirtschaft ansteigt.

Anhaltende expansive Geldpolitik

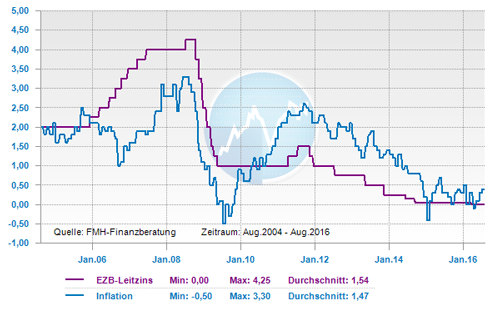

Der Hauptrefinanzierungszins, mit dem sich die Banken des Euroraumes bei der EZB Geld leihen, um Kredite an die Wirtschaft zu geben, wurde von 0,05 Prozent auf 0 Prozent gesenkt. Gleichzeitig müssen Banken, die überschüssige Liquidität bei der EZB parken, Strafzinsen von 0,4 statt von vorher 0,3 Prozent zahlen. Durch das Zusammenspiel der Leitzinsen für Refinanzierung und Einlagen sollen Banken dazu animiert werden, über eine höhere Kreditvergabe die Inflation anzuschieben.

Neben der Verringerung der Leitzinsen hat die EZB auch bei dem unkonventionellen Ankaufprogramm für Wertpapiere (Quantitative Easing) neue Munition nachgeladen. Die bereits im April 2015 gestarteten Ankäufe von Staatsanleihen im Wert von 60 Milliarden Euro pro Monat wurden auf 80 Milliarden Euro angehoben sowie auf Zukäufe von Unternehmensanleihen ausgeweitet. Mit dem Programm soll wie bei den Leitzinssenkungen über eine höhere Kreditvergabe die Inflation stimuliert werden.

Was kann von der weiterhin radikalen geldpolitischen Ausrichtung der EZB erwartet und befürchtet werden?

Über die Wirkung der lockeren Geldpolitik scheiden sich die Geister. Während die einen die Hoffnung von höheren Kreditvergaben und steigenden Investitionen haben, sehen die anderen das Waffenarsenal der EZB ausgeschöpft und kläglich gescheitert. Es ist ein schwieriges Unterfangen, für oder gegen die Geldpolitik Position zu beziehen, denn Geldpolitik sollte immer parallel zur Unterstützung von Strukturreformen in der Realwirtschaft angesehen werden. Solange diese ausbleiben, ist es für die Geldpolitiker langfristig nicht möglich wirtschaftliche Probleme mit frischem Geld zu lösen. Speziell das Ankaufprogramm der EZB hat jedoch mit großer Wahrscheinlichkeit kurzfristig dazu beigetragen, deflationäre Tendenzen in Schach zu halten. Es bleibt abzuwarten, wie die Geldpolitik in Zukunft von unterschiedlichen Reformen der 19 Euromitgliedstaaten gestützt oder behindert wird und ob ein Zeitalter angebrochen ist, in dem unkonventionelle Maßnahmen die Regel sein werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Garantiezins für neue Lebensversicherungen sinkt

Renditen durch Unternehmensübernahmen

So gelingt der Sprung in die eigenen vier Wände

[…] Mario Draghi, der Präsident der Europäischen Zentralbank (EZB), schafft es tatsächlich immer wieder, die Finanzmärkte mit neuen Lockerungen der Geldpolitik zu überraschen. Die Lockerungen sollen dazu beitragen die Inflation sowie die Konjunktur anzukurbeln, indem die geldpolitischen Rahmenbedingungen für Banken verbessert … Weiterlesen → Original Artikel anzeigen […]