Die Europäischen Zentralbank (EZB) senkte am 5. Juni 2014 den Leitzins auf historische 0,15 Prozent, alle Welt redet drüber, aber kaum jemand weiß wirklich was der Leitzins ist und wie sich die Senkung auf die Wirtschaft auswirken wird.

Leitzins – Was ist das?

Der Leitzins ist das wichtigste Instrument der Notenbanken (Zentralbanken). Er ist der Zinssatz, zu dem sich Geschäftsbanken Geld bei der Notenbank ausleihen können, um es dann zum Beispiel als Kredit an ihre Kunden weiterzugeben. Daher kann ein niedriger Leitzins die Konjunktur ankurbeln. Bei der Idealvorstellung werden Kredite günstiger und Unternehmen können Investitionen leichter finanzieren. Gleichzeitig lohnt sich Sparen bei niedrigen Zinsen für Verbraucher weniger. Da sie ebenfalls an günstigere Kredite kommen, resultiert daraus womöglich mehr Konsum und es entsteht ein Impuls für die Wirtschaft.

Leitzins – Auswirkungen auf Inflation, Wirtschaft und Sparer

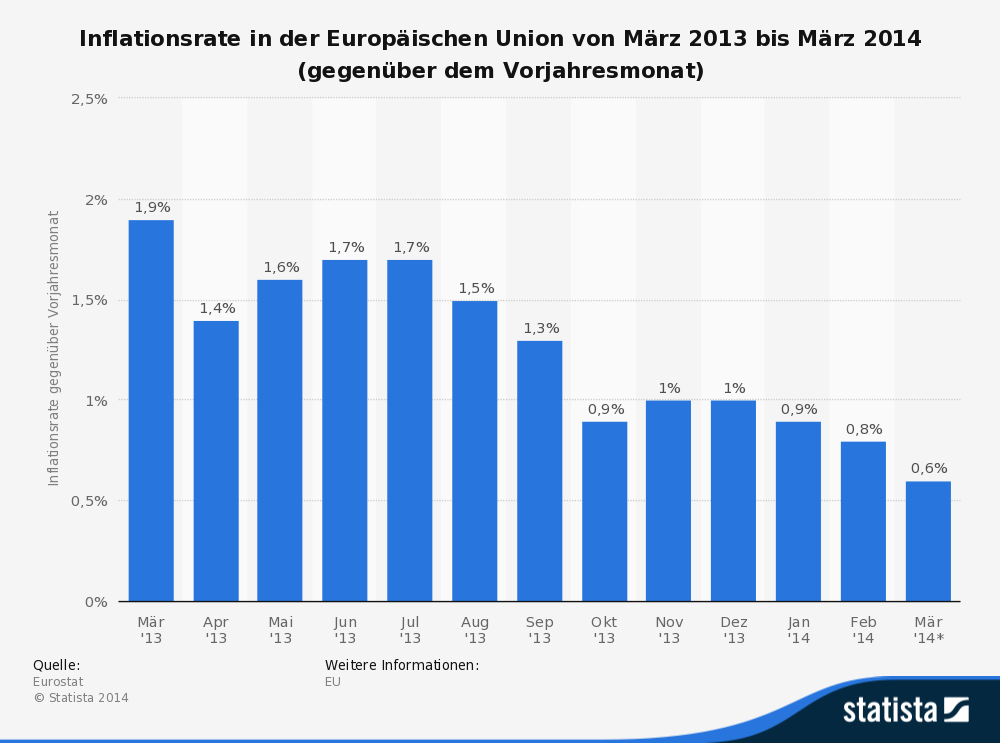

Steigt der Leitzins, kann er die Inflation dämpfen. Die Kredite werden teurer, Sparen wird wieder attraktiver und Unternehmen schieben dann in der Regel neue Investitionen auf und Konsumenten haben weniger Anreize, Geld auszugeben. Als Folge lassen sich die Preise nicht mehr so leicht erhöhen. Mit der aktuellen Senkung des Leitzins möchte die Europäischen Zentralbank (EZB) nun genau das Gegenteil erreichen, da die Inflationsrate in der Eurozone zu niedrig ist und die Sorge besteht, in eine Deflation abzurutschen.

Theorie und Praxis

So einfach wie in der Theorie funktionieren die Eingriffe der Notenbanken in der Realität allerdings selten. Denn die Notenbank hat die Wirtschaft und deren Verlauf nicht alleine in der Hand. So können sich die Banken querstellen, indem sie gestiegene oder gesunkene Leitzinsen nur verzögert an ihre Kunden weitergeben. Außerdem ist nicht sicher, dass Unternehmen und Verbraucher auf Zinsänderungen in die gewünschte Richtung anspringen. Denn Sie können verbilligt angebotene Darlehen links liegen lassen, weil ihnen das Risiko einer Kreditaufnahme wegen unsicherer Zukunftsaussichten einfach zu hoch ist. Oder sie kaufen und investieren trotz höherer Zinskosten munter weiter.