Die Interhyp Gruppe hat mehrere tausend Bundesbürger mit der großen Studie „Anschlussfinanzierung in Deutschland“ zu ihrem Wissen und ihren Wünschen befragt, wenn es um die zweite Finanzierungsetappe geht. Es zeigt sich dabei, dass vielen der Befragten nicht bewusst ist, wie einfach man bei einer Anschlussfinanzierung Geld einsparen kann. Deshalb ist es wichtig, sich rechtzeitig vor dem Auslaufen der Zinsbindung damit zu beschäftigen.

Veränderte Lebensumstände bringen Freiraum für mehr Tilgung

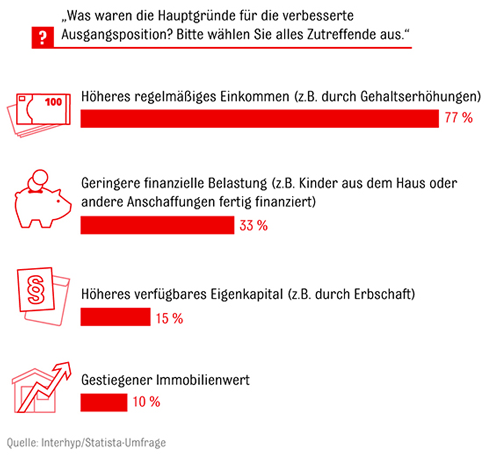

Wie wichtig eine kompetente Beratung vor dem Abschluss einer Anschlussfinanzierung sein kann, zeigen die Antworten auf die Fragen nach der Entwicklung der persönlichen Lebensumstände. Denn: Die überwiegende Mehrheit der Befragten hat zum Zeitpunkt der Anschlussfinanzierung mehr freie Geldmittel für Zins und Tilgung übrig als beim Abschluss der Erstfinanzierung. Drei von vier Umfrageteilnehmern gaben zu Protokoll, dass ihr regelmäßiges Einkommen seit dem ersten Finanzierungsabschluss gestiegen sei. Jeder Dritte hat aufgrund gesunkener Ausgaben nach dem Auszug der Kinder oder der Beendigung anderer Finanzierungsvorhaben geringere laufende Kosten. Daraus lässt sich schließen, dass in vielen Fällen bei der Anschlussfinanzierung eine höhere Monatsrate eingeplant werden kann.

Aufwand für Bankwechsel wird oft überschätzt

Die Studie zeigt außerdem: Trotz des hohen Einsparpotenzials scheuen viele Finanzierungsnehmer bei der Anschlussfinanzierung zunächst vor einem Wechsel der Bank zurück. Fast 30 Prozent der Befragten gehen davon aus, dass mit der Umschuldung ein hoher zeitlicher Aufwand verbunden ist, mehr als die Hälfte rechnet dabei mit Kosten in Höhe von mindestens 500 bis 1.000 Euro. Doch die Realität zeichnet ein anderes Bild: Nur etwa jeder zehnte Anschlussfinanzierer berichtet von einem hohen Zeitaufwand. Hier geben vier von fünf Teilnehmern an, dass die meiste Arbeit bei der Umschuldung von der neuen Bank erledigt wurde. Ebenfalls positiv überrascht zeigten sich die Wechselwilligen von der Höhe der Kosten, die in mehr als jedem zweiten Fall nur wenige hundert Euro ausmachten.

Zu wenig Wissen, zu wenig Eigeninitiative

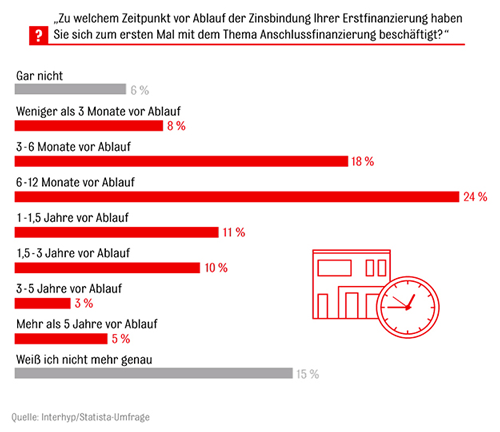

Insgesamt zeigen sich Kreditnehmer eher verunsichert, wenn es um die Anschlussfinanzierung geht. Von denen, die sich derzeit in einer Erstfinanzierung befinden, schätzt nur einer von acht Teilnehmern sein Wissen über die Anschlussfinanzierung als „sehr gut“ ein. Die allermeisten haben nur einen unzureichenden bis durchschnittlichen Wissensstand. Da wundert es wenig, dass das Thema gerne auf die lange Bank geschoben wird. Über ein Drittel der Umfrageteilnehmer hat sich entweder überhaupt nicht oder weniger als sechs Monate vor dem Auslaufen der Zinsbindung mit ihrer Anschlussfinanzierung beschäftigt. Ein Viertel der Befragten informierten sich sechs bis 12 Monate vor dem Ende der Zinsbindung, gut ein Zehntel ein bis eineinhalb Jahre vor dem Ablauf.

Als Anschlussfinanzierer selbst aktiv werden

Die Studie belegt, dass eine fundierte fachliche Beratung bei der Anschlussfinanzierung für den Baufinanzierer enorme Vorteile bringen kann. Es können Vorurteile ausräumt werden und Einsparpotenziale realisiert werden, in dem auch das gesamte Finanzierungskonzept auf den Prüfstand gestellt wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wichtige Änderungen beim KfW-Förderprogramm Energieeffizient Bauen und Sanieren

Neues Bauvertragsrecht – Was bringt es Häuslebauern und worauf muss man achten

Versteckte Kosten beim Girokonto und worauf man achten sollte

Quelle: Prohyp GmbH