Frühzeitig vorsorgen lohnt sich, denn als Sparer profitiert man von den langen Laufzeiten. Wer die Zeit bis zur Rente richtig nutzt, kann mit kleinen Monatssparbeträgen einzahlen und mehr Risiko wagen. In jungen Jahren haben viele jedoch ganz andere Dinge als die Rente im Kopf. Trotzdem ist es wichtig vorzusorgen, da sonst unter Umständen eine Altersarmut droht. Denn die gesetzliche Rente allein reicht bei den meisten nicht aus, um den Lebensstandard zu halten.

Gerade junge Menschen sollten wegen der niedrigen Zinsen flexibel sparen

Aus einer Berechnung der Stiftung Warentest geht hervor, wie wichtig der Faktor Zeit beim Sparen ist: Wer ein Guthaben von 100.000 Euro erzielen möchte, muss bei einer Durchschnittsverzinsung von 3 Prozent monatlich 172 Euro sparen. Voraussetzung dafür ist jedoch, dass der Sparer bis zur Rente noch 30 Jahre Zeit hat. Denn wenn der Sparer erst 10 Jahre vor seinem Ruhestand damit beginnt, steigt der monatliche Sparbetrag auf 715 Euro. Deshalb gilt die Regel, je früher man mit dem Sparen anfängt, umso kleiner können die Sparraten ausfallen. Ebenfalls sollten gerade in jungen Jahren flexible Anlageformen gewählt werden, damit die Sparraten auch mal ausgesetzt werden können. Und eine anfangs kleinere Sparrate lässt sich je nach Einkommensverhältnissen in der Höhe nach oben oder unten anpassen. Wählt man zu starre Altersvorsorgeprodukte, dann sind diese im Notfall meistens nur mit Verlusten kündbar.

Das Sparbudget richtig verteilen

Junge Menschen sollten zunächst existenzbedrohende Risiken wie Haftpflicht, Krankheit oder Berufsunfähigkeit absichern und sich einen „Notgroschen“ zu legen. Als Finanz-Puffer für unvorhersehbare Ausgaben werden drei Nettomonatsgehälter empfohlen. Wer flexibel spart, kann auf Zinsveränderungen schneller reagieren und dies ist gerade während der derzeitigen Niedrigzinsphase ein Vorteil. Viele fragen sich auch, ob es sich derzeit überhaupt lohnt zu sparen. Dazu kann man sagen, dass es immer sinnvoll ist zu sparen, sei es für das Alter, die eigenen vier Wände oder einfach nur fürs nächste Auto. Der Unterschied des Zinssatzes macht sich erst über einen längeren Zeitraum durch den Zinseszinseffekt richtig bemerkbar. Wenn man monatlich 100 Euro in einen Sparplan einzahlt, erhält man bei einer Verzinsung von 1 Prozent nach zehn Jahren 12.600 Euro . Liegt die durchschnittliche Verzinsung bei 4 Prozent, so sind es nach zehn Jahren 14.700 Euro und damit 2.100 Euro mehr. Nach 30 Jahren ergibt sich dann ein Mehrertrag von 26.750 Euro.

Mehr Rendite bedeutet nicht automatisch mehr Risiko

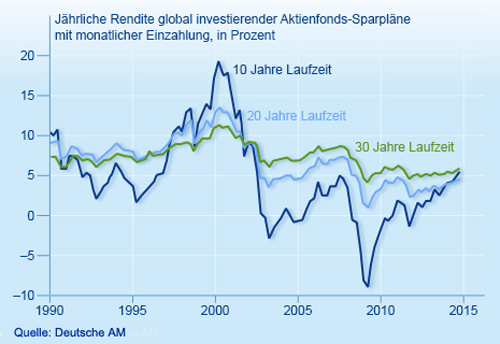

Bei dem Balanceakt zwischen Risiko und Rendite spielt der Zeitfaktor eine enorme Rolle. Denn wer frühzeitig beginnt, kann mehr Risiko eingehen. Je langfristiger der Anlagezeitraum ist, umso leichter können Sparer die Schwankungen an der Börse abfedern, bzw. auch zu einem günstigen Einstieg nutzen. Die Rendite beim DAX lag in der Vergangenheit bei rund 8 Prozent pro Jahr im Durchschnitt über einen Anlagezeitraum von 20 Jahren. War man hingegen kurzfristig im DAX investiert, musste man in ungünstigen Zeiten auch Verluste hinnehmen, wenn man das Geld dringend wieder benötigte. Gerade bei knappem Budget ist deshalb wichtig, eine gute Balance zwischen Rendite, Risiko und Anlagedauer zu beachten und die Anlagestruktur an den persönlichen Wünschen und Zielen auszurichten. Viele Arbeitgeber zahlen ihren Auszubildenden auch bis zu 40 Euro monatlich vermögenswirksame Leistungen (VL). Nachfragen lohnt sich hier, denn wer einen eigenen VL-Vertrag bespart, bekommt vom Staat oft die Arbeitnehmersparzulage von bis zu 80 Euro im Jahr obendrauf. Dazu kann ein VL-Fondssparplan mit den eigenen Sparbeträgen verknüpft werden, wodurch es zu einem größeren Zinseszinseffekt kommt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit Fondssparen positive Renditen erzielen

Beim Berufsstart die drei wichtigsten Versicherungen

Informationen zur Investmentsteuerreform 2018

[…] Flexibilität ist für junge Sparer wichtig Investmentsteuerreform 2018 – Licht im Dschungel Gar nicht cool, aber wichtig […]

[…] Sozialversicherung – Der Ausweis kommt automatisch Investmentsteuerreform 2018 – Licht im Dschungel Flexibilität ist für junge Sparer wichtig […]

[…] und Steuern – Ihre Gebrauchsanweisung für 2017 Flexibilität ist für junge Sparer wichtig Mit dem Zinseszins die Zeit für sich arbeiten […]

[…] Flexibilität ist für junge Sparer wichtig Mit dem Zinseszins die Zeit für sich arbeiten lassen Altersvorsorge muss länger reichen – Wir werden viel älter als wir denken […]

[…] Frühzeitig vorsorgen lohnt sich, denn als Sparer profitiert man von den langen Laufzeiten. Wer die Zeit bis zur Rente richtig nutzt, kann mit kleinen Monatssparbeträgen einzahlen und mehr Risiko wagen. In jungen Jahren haben viele jedoch ganz andere Dinge als … Weiterlesen →Original Artikel anzeigen […]

[…] Anlagekommentar Mai 2018 – Politische Entwicklungen bestimmen weiter die Kapitalmärkte Wohin entwickelt sich der Markt bis 2020? Flexibilität ist für junge Sparer wichtig […]

[…] und Steuern – Ihre Gebrauchsanweisung für 2019 Flexibilität ist für junge Sparer wichtig Mit dem Zinseszins die Zeit für sich arbeiten […]

[…] Negativzinsen sorgen für eine Rendite-Wüste Flexibilität ist für junge Sparer wichtig Der […]