Wenn man sein Kapital anlegen möchte, hat man dazu viele Möglichkeiten. Es gibt die eher klassischen Formen der verzinsten Geldanlage wie Schatzbriefe, Tagesgeld oder Spareinlagen. Dann besteht die Möglichkeit in strukturierte Finanzprodukte – wie beispielsweise Hedgefonds – oder sich an Unternehmen oder Gütern mittels Aktien oder Fonds zu beteiligen. Eine Form, die sich gerade heute immer größerer Beliebtheit erfreut ist die Investition in Roh- und Sachwerte wie Edelsteine, Gold oder Immobilien.

Persönliche Vorlieben beeinflussen die Produktauswahl

Leider sind nicht immer Qualität, Herkunft und Preiswürdigkeit der Produkte auf den ersten Blick zu erkennen. Auch die Ansprüche der Anleger sind grundverschieden. Sehen die Einen in ihren Kapitalanlagen ein Hobby und probieren auch gern exotische Produkte aus, sind die Anderen zufrieden, wenn sie sich nicht weiter um ihr Kapital kümmern müssen als nötig. Eine sehr beliebte Möglichkeit ist der Erwerb von Wohneigentum, oft zur Eigennutzung. Aber eine Wohnung oder ein Haus ist auch eine Kapitalanlage. Denn man kann Wohneigentum auch zum vermieten erwerben. Auch Immobilienfonds stellen eine Möglichkeit dar, in Wohneigentum zu investieren. Immobilien gelten als langfristig sicherer als reine Finanzanlangen, aber man sollte bedenken, dass auch sie einer gewissen Wertschwankung unterliegen.

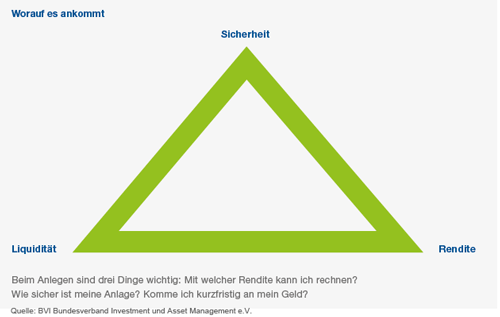

Rendite, Sicherheit, Verfügbarkeit

Für was man sich aber im Endeffekt entscheidet, für alle Anleger gelten drei alte, leider gern verdrängte Grundsätze. Zum ersten sollte man nur in Produkte investieren, die man versteht und die Risiken kalkulieren kann. Zum zweiten sollte man nie übersehen, dass nur durch in Kaufnahme eines größeren Risikos auch hohe Renditen angestrebt werden können. Zum dritten sollten Kapitalanlagen nicht nur aus steuerlichen Aspekten gewählt werden. Die Anlage sollte als allererstes für sich allein einen wirtschaftlichen Sinn ergeben, ehe die steuerlichen Vorteile bedacht werden können. Die drei Grundregeln der Geldanlage kann man auch Rendite, Sicherheit, Verfügbarkeit auf den Punkt bringen. Denn nur Sparer, die bei ihren Anlageentscheidungen sowohl ihre persönliche Einstellung angemessen berücksichtigen als auch die Konflikte zwischen Rendite, Sicherheit und Verfügbarkeit kennen, erzielen systematische Erfolge mit ihren Anlageentscheidungen. Diese wechselseitige Anhängigkeit, die zwischen diesen Zielen besteht, gilt als Grundregeln für die Geldanlage und wird auch als magisches Dreieck bezeichnet.

Eine regelmäßige Kontrolle der Anlagestrategie ist Pflicht

Als Anleger sollte man mindestens einmal im Jahr überprüfen, ob die getätigten Investments die anversierten Ziele erreichen. Ist dies nicht der Fall, sind gegebenenfalls Umschichtungen, bzw. Anpassungen im Portfolio vorzunehmen. Die gleiche Handlungsempfehlung gilt für den Fall, dass sich die Risikoneigung oder der Anlagehorizont grundlegend geändert haben, zum Beispiel durch eine Familiengründung, angestrebten Wohneigentumserwerb oder eine berufliche Neuorientierung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Gemeinschafts-Konten auf die Steuerfalle achten

Durch Innovationen einen Renditevorteil erzielen

So gelingt der Sprung in die eigenen vier Wände