Zum 1. Juli 2018 hat der Gesetzgeber die Anforderungen für Standmitteilungen bei Lebens- und Rentenversicherungen erhöht. Der Gesetzgeber ist damit gegen das Fachchinesisch vorgegangen, was von vielen Versicherern in den Standmitteilungen verwendet wird. Denn mit den jährlichen Standmitteilungen zu Lebens- und Rentenversicherungen mit einer Überschussbeteiligung soll dem Vertragsinhaber mitgeteilt werden, wie hoch sein angespartes Vermögen ist und wie viel er am Ende der Laufzeit erwarten kann. Verbraucherschützer kritisierten jedoch über Jahre, dass diese Mitteilungen für den Laien nicht verständlich sind und ihren Zweck völlig verfehlen.

Gesetzgeber reagiert 2017 auf diese Kritik mit dem neu gefassten §155 Versicherungsvertragsgesetz (VVG)

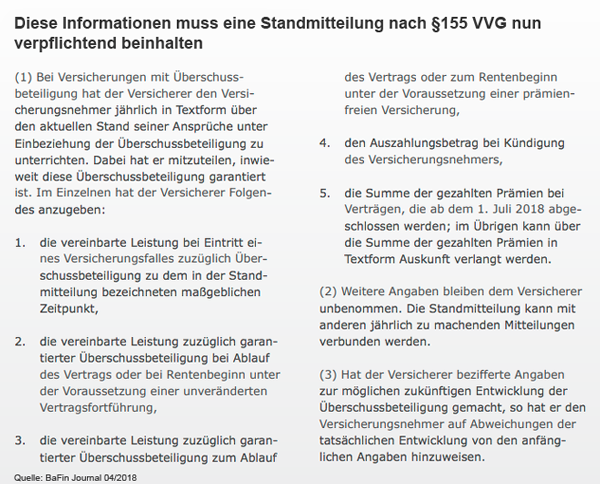

Bisher wurde im Paragraf 155 VVG geregelt, dass bei Versicherungen mit einer Überschussbeteiligung der Versicherer den Versicherungsnehmer jährlich in Textform über die Entwicklung seiner Ansprüche unter Einbeziehung der Überschussbeteiligung zu unterrichten hat. Ferner hat der Versicherer, wenn er bezifferte Angaben zur möglichen zukünftigen Entwicklung der Überschussbeteiligung gemacht hat, den Versicherungsnehmer auf Abweichungen der tatsächlichen Entwicklung von den anfänglichen Angaben hinzuweisen.

In dem neu gefassten §155 Versicherungsvertragsgesetz (VVG) der ab dem 1. Juli 2018 gilt, muss der Versicherer auch den Rückkaufswert des Vertrages für den Fall angegeben, dass der Vertragsinhaber seinen Lebens- und Rentenversicherungsvertrag aktuell kündigen würde. Darauf macht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in einem Fachartikel im April 2018 aufmerksam.

Verpflichtende Informationen zu Rückkaufswert, Beitragsfreistellung und garantierte Überschüsse

Die neuen Regeln sehen vor, dass die Versicherer detailliert informieren müssen, welche Überschüsse der Versicherer bereits zum Zeitpunkt der Versendung der Statusmittelung garantieren kann. Bisher war nur eine geschätzte Überschussbeteiligung erforderlich, in der auch die Summe enthalten ist, die von der künftigen Entwicklung der Kapitalmärkte abhängt. Weiterhin muss die neue Statusmitteilung nun auch präzise angeben, wie viel ein Vertragsinhaber bei Vertragsablauf erhielte, nachdem er den Vertrag beitragsfrei gestellt hat und keine Beiträge mehr bezahlt. Als weitere Information wird nun auch die Summe ausgewiesen, die im Todesfall vom Versicherer gezahlt wird. Für neu abgeschlossene Verträge ab dem 1. Juli 2018 müssen nun die eingezahlten Beiträge genannt werden. Damit sollen die Verbraucher noch besser einschätzen können, wie viel Geld sie eigentlich in ihren Vertrag einzahlen.

Die neuen Regeln gelten für alle bestehenden Verträge. Darin sind auch Riester-, Rürup- oder Direktversicherungen im Rahmen einer betrieblichen Altersvorsorge eingeschlossen. Bei privaten Versicherungen kann der Versicherer die Statusmittelung auch per Email versenden, alles andere muss per Brief verschickt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Darlehensverträge zwischen nahen Angehörigen und die steuerrechtliche Anerkennung

Ist das Home-Office in der Hausratversicherung mitversichert?

Widerrufsrecht bei Bauverträgen für private Bauherren durch das neue Bauvertragsrecht

[…] Zum 1. Juli 2018 hat der Gesetzgeber die Anforderungen für Standmitteilungen bei Lebens- und Rentenversicherungen erhöht. Der Gesetzgeber ist damit gegen das Fachchinesisch vorgegangen, was von vielen Versicherern in den Standmitteilungen verwendet wird. Denn mit den jährlichen Standmitteilungen zu Lebens- … Weiterlesen →Original Artikel anzeigen […]

[…] Anlagekommentar Juni 2018 – Streit zwischen den USA und seinen Handelspartnern bewegt die Anlagemärkte Ist das Home-Office in der Hausratversicherung mitversichert? Neue Regeln für Standmitteilungen bei Lebens- und Rentenversicherungen […]

[…] Baukindergeld – Anträge können ab dem 18. September gestellt werden Private Kontoauszüge mindestens drei Jahre aufbewahren Neue Regeln für Standmitteilungen bei Lebens- und Rentenversicherungen […]

[…] Zum 1. Juli 2018 hat der Gesetzgeber die Anforderungen für Standmitteilungen bei Lebens- und Rentenversicherungen erhöht. Der Gesetzgeber ist damit gegen das Fachchinesisch vorgegangen, was von vielen Versicherern in den Standmitteilungen verwendet wird. Denn mit den jährlichen Standmitteilungen zu Lebens- … Weiterlesen →Original Artikel anzeigen […]