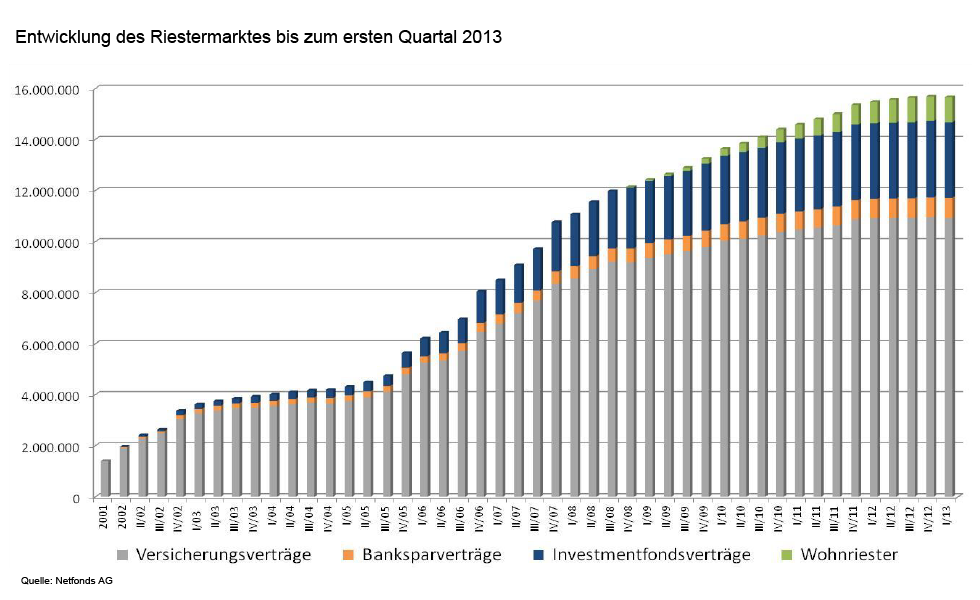

Es klingt verlockend. Wer vorsorgt und eine staatliche Förderung kassiert, dabei noch Steuern spart und attraktiv für den Lebensabend vorsorgt, kann die Altersarmut umgehen. Mit solchen Slogans werben Anbieter für einen Riestervertrag und treffen den gewillten Sparer an einem Punkt, an dem er sensibel für positive Überraschungen ist. In Deutschland gibt es derzeit ein Riestervertragvolumen von 15,6 Millionen (siehe Grafik). Dabei begründet sich die Attraktivität für den Verbraucher in erster Linie an der Tatsache, dass Zulagen vom Staat geboten und einkommensunabhängig Steuern vergünstigt werden. Sparer die nur 4 Prozent ihres jährlichen Bruttolohns in einen Riestervertrag investieren, bekommen 154 Euro vom Staat. Pro Kind kommen noch einmal 185 Euro hinzu. Für Kinder ab einem Geburtsdatum von 2008 gibt es sogar 300 Euro. Und das nicht nur einmal, sondern in jährlicher Aufstockung.

Wie sich ein Riestervertrag lohnt

Wichtig ist, dass man das rentenversicherungspflichtige Einkommen nicht mit dem gewöhnlichen Bruttoeinkommen verwechselt. Damit Gutverdiener durch eine Versicherung mit Riesterunterstützung nicht unnötig tief in die Tasche greifen müssen, gibt es eine Deckelung. Hier liegt der Wert im Westen bei 5.600, im Osten bei 4.800 Euro monatlichem Bruttoverdienst. Die zu erbringende Eigenleistung wird nicht vollständig in eigener Leistung erbracht. Die staatlichen Zuschüsse werden direkt auf den Sparbetrag angerechnet und gewährleisten, dass der Eigenanteil sich überschaubar gestaltet. Da der Riestervertrag bei Hartz 4 und Pfändungen nicht angerechnet werden kann und sicher ist, sorgt er obendrein beim Verbraucher für Aufmerksamkeit und wird anderen Sparformen gerne vorgezogen. Bei Einzahlungen kann der Sparer pro Jahr bis zu 2.100 Euro als Sonderausgaben anrechnen und steuerlich geltend machen.

Fakt ist aber auch, dass der Vertrag keine Wunderwaffe gegen Altersarmut ist. Natürlich gibt es viele Vorteile durch die Vergünstigung der Steuer und staatliche Zulagen, aber auch nicht übersehbare Nachteile in jedem Riestervertrag.

Augen auf beim Vertragsabschluss

Die Zulagen gibt es im Riestervertrag nicht automatisch. Nur wer jährlich fristgemäß einen Antrag stellt, kann die staatlichen Zuschüsse auch tatsächlich bekommen. Doch ist die Bewilligung der Zulagen noch kein Garant, dass der Staat sich nicht bei Auszahlung der Riesterrente einen Teil der Förderung zurückholt. Denn die Auszahlungen aus einer Riesterrente sind steuerpflichtig. Wer im Alter also hohe Steuersätze zahlt, kann bei der Auszahlung aus dem Riestervertrag richtig aufzahlen und wird die Förderung auf einmal nicht mehr als optimale Lösung befinden. Ebenso kann die lange Laufzeit zu einem Problem werden und den Verbraucher bei Veränderungen seiner finanziellen Lage vor eine sehr schmerzhafte und die richtige Handlung benötigende Situation mit seinem Vertrag stellen.

Die richtige Sparform wählen

Ob eine Riestervertrag empfehlenswert ist, bestimmt die individuelle Lebenssituation eines Sparers. Wichtig ist der Familienstand, der Anlagehorizont, das Alter und natürlich die finanzielle Leistungsfähigkeit, denn Zulagen und Steuervorteile allein sind kein ausreichendes Abschlussargument. Als Interessent sollte man auf jeden Fall die verschiedenen Vertragsarten vergleichen. Eine Riester-Versicherung hat in der Regel hohe Abschluss- und Verwaltungskosten, Riesterfonds– oder Banksparpläne deutlich geringere Abschluss- und Verwaltungskosten. Dies erhöht den Kapitalstock. Für die am Ende der Vertragslaufzeit auszuzahlende lebenslange Rente, wird dann vom Anbieter der Bank- oder Fondssparpläne für den Kunden eine Rentenversicherung abgeschlossen. Wegen des höheren erzielten Kapitals, ist die auf diese Weise entstandene Rente in der Regel höher als die von klassischen Riester-Versicherungen.

[…] und Steuern – Ihre Gebrauchsanweisung für 2018 Mit staatlichen Zuschüssen das Sparen erleichtern Fondssparen – Gelassenheit und Geduld bringt […]