Junge Berufstätige stecken in einer Zwickmühle: Sie wünschen sich einen Kapitalpuffer im Rentenalter, können aber nicht genug Geld für ihre Altersvorsorge zurücklegen. In diesem Dilemma stecken aktuell die 21- bis 35-Jährigen, was eine Studie zu den Sorgen und Wünschen der sogenannten Generation Y zeigt. Sie sind zwischen 1980 und 1999 geboren sind, werden als „Generation Y“ bezeichnet und stehen mittlerweile im Berufsleben.

Hohe Erwartungen, fehlende Finanzkraft und Angst vor Altersarmut

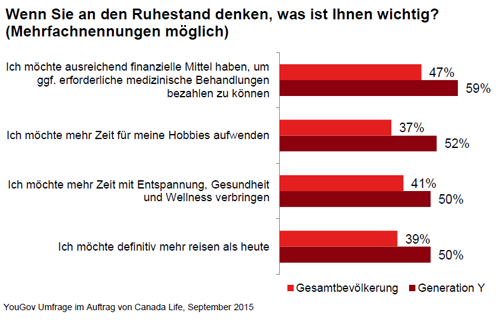

Die Canada Life Versicherung hat dazu eine Studie beim Meinungsforschungsinstituts Yougov in Auftrag gegeben. Im Rahmen einer repräsentativen Online-Umfrage haben die Marktforscher hierzu generationenübergreifend über 2.000 Deutsche befragt.

Obwohl die 21- bis 35-Jährigen erst am Beginn ihrer beruflichen Karriere stehen, bestehen bei ihnen bereits deutlich ausgeprägte Vorstellungen für die Renten-Zeit. So ist es 59 Prozent wichtig, dass sie im Alter genug Bares haben, um gegebenenfalls notwendige medizinische Behandlungen im Ruhestand bezahlen zu können. Rund jeder Zweite möchte mehr Zeit für Hobbies, Gesundheit, Wellness, Erholung oder Reisen haben. Gleichzeitig gibt aber die Hälfte der Befragten an, dass sie nicht genug Geld für die Altersvorsorge zurücklegen können. Entsprechend groß ist die Sorge der Generation Y vor Altersarmut, 59 Prozent haben Angst hiervor. Dieser Wert ist in keiner anderen Altersklasse so stark ausgeprägt. Für die Gesamtbevölkerung liegt dieser Wert bei 48 Prozent.

In jungen Jahren mit dem Sparen beginnen

Mit dem Sparen sollte bereits so früh wie möglich begonnen werden, denn dann ist es machbar, dass mit einem kleinen regelmäßigen monatlichen Sparbeträgen kontinuierlich ein Vermögen aufgebaut werden kann. Attraktive Zinsen lassen das Vermögen Jahr für Jahr wachsen. Wird der Vermögensaufbau stattdessen hinauszögert, muss später mehr Geld in den Kapitalaufbau investiert werden. Dazu ein Beispiel: Eine 30 Jahre alte Person spart monatlich 100 Euro in einen Aktienfonds. Bei einen jährlichen Ertrag von beispielsweise sieben Prozent wird so bis zum Erreichen des 60. Lebensjahr Kapital in Höhe von 117.650 Euro aufgebaut. Eine Person, die bereits 40 Jahre alt ist, erzielt nur einen Kapitalaufbau von 51.060 Euro. Um den gleichen Kapitalaufbau wie des Dreißigjährigen zu erzielen, ist es für ihn notwendig, monatlich 230 Euro anzulegen. Die alte Volksweisheit „Spare in der Zeit, dann hast du in der Not“ gilt deshalb heute noch.

Die vollständige Studie können Sie hier herunterladen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Finanzstrategien für jede Lebensphase

Geld gewinnbringend anlegen

Mit regelmäßigem Wertpapiersparen seinem Anlageziel schrittweise näher kommen

Quelle: Canda Life, zinsenPfefferminzia Medien GmbH