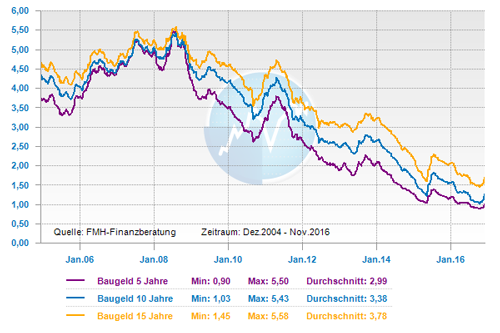

Immobilieninteressenten finden, trotz der jüngsten Zinsanstiege, nach wie vor sehr günstige Finanzierungsbedingungen vor. Doch bleibt das Baugeld weiter so billig? Und wie könnten (geld-)politische Entscheidungen etwa in den USA und Europa die Zinsen beeinflussen? Wie sind die aktuellen Entwicklungen und was bedeuten diese für die Baufinanzierung.

Donald Trump bewegt die Märkte

Vom Börsenschreck zum Hoffnungsträger? Nach dem für viele Beobachter überraschenden Sieg von Donald Trump bei der US-Präsidentschaftswahl Anfang November 2016, setzten einige Börsen zunächst zur Talfahrt an, machten diese Anfangsverluste aber wieder schnell wett. Der amerikanische Leitindex Dow Jones kletterte im Nachgang sogar auf neue Höchststände.

Weiterhin attraktive Refinanzierungsbedingungen für Kreditinstitute

Zunächst hatte die Sorge über eine wirtschaftsfeindliche Politik des Republikaners überwogen, einem erklärten Gegner des Freihandels. Doch insgesamt positive US-Konjunkturdaten und Trumps Ankündigung, die Wirtschaft mit Investitionsprogrammen und Deregulierung voranzubringen, gaben den Märkten Auftrieb. Trotz dieses „Trump Jump“ finden Kreditinstitute nach wie vor attraktive Refinanzierungsbedingungen vor, was letztlich zu weiterhin sehr günstigen Zinsen für Hypothekendarlehen führt.

Impulse von den Notenbanken

Wie werden sich die Zinsen für Immobilienkredite entwickeln? Den Takt gibt dabei unter anderem die amerikanische Notenbank Federal Reserve (Fed) vor, die den Leitzins spätestens 2017 anheben dürfte. Im Sog steigender US-Zinsen dürften im kommenden Jahr auch im Euroraum die langfristigen (Hypotheken-)Zinsen zulegen, wenngleich auch nur in begrenztem Maße. Eine fundamentale Veränderung sollte es erst 2017 geben, wenn es mehr Deutlichkeit zum Brexit-Beschluss Großbritanniens und einem möglichen Ende des Anleihekaufprogramms der Europäischen Zentralbank gibt.

Ende Oktober 2016 hatte die Europäische Zentralbank (EZB) angekündigt, ihre expansive Geldpolitik fortzusetzen. Demnach sollen im Zuge ihres Anleihekaufprogramms Transaktionen mit einem Volumen von derzeit monatlich rund 80 Millionen Euro bis mindestens zum Frühjahr 2017 getätigt werden. EZB-Chef Mario Draghi will dadurch Investitionen und die weiterhin stockende Konjunktur in der Europäischen Union ankurbeln. Es ist unwahrscheinlich, dass Draghi kurzfristig umschwenkt. Zinsexperten prognostizieren, dass bei einer anhaltend lockeren Geldpolitik, einem steigenden Sicherheitsbedürfnis und dauerhaft niedriger Inflation dürften, im Gegensatz zu den USA, die zehnjährigen Bundrenditen in der Tendenz jedoch kaum steigen.“

Baufinanzierungen jetzt unter Dach und Fach bringen

Mit Blick auf das nach wie vor sehr niedrige Zinsniveau und die Aussicht auf einen möglicherweise mittel- bis langfristigen Zinsanstieg rechnet es sich für Immobilieninteressenten und bestehende Baufinanzierer, eine Baufinanzierung bzw. Anschlussfinanzierung unter Dach und Fach zu bringen. Dennoch sollte man mit Schnellschüssen warten und Wert darauf legen, das Finanzierungsvorhaben sorgfältig zu planen. Denn ob ein Baukredit günstig ist, hängt nur zum Teil von der Höhe der Zinsen ab. Vielmehr ist entscheidend, ob die Finanzierung die individuellen Voraussetzungen und persönlichen Zielsetzungen des Baufinanzierers berücksichtigt. So sollte man verschiedene Zinsbindungs- und Tilgungsszenarien durchzuspielen. Das gibt einen Anhaltspunkt dafür, welche Zinsspanne und Darlehenshöhe jeweils die richtige ist.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorsicht beim Kündigen per Mausklick

Bei Gefälligkeiten – Wann droht Ärger wegen Schwarzarbeit?

Trotz niedriger Zinsen sollten Baukredite genau geprüft werden