Wer dieser Tage eine Immobilie finanzieren möchte, zahlt für sein Darlehen in Deutschland so wenig Zinsen wie noch nie. Und da das Eigenheim in der Prioritätenliste der Bundesbürger nach wie vor ganz weit oben steht, ist die Gelegenheit jetzt besonders günstig, sich den Traum von den eigenen vier Wänden zu erfüllen. Wie lange das Baugeld so günstig bleibt, hängt hauptsächlich von der Krisenpolitik der Europäischen Zentralbank (EZB) ab.

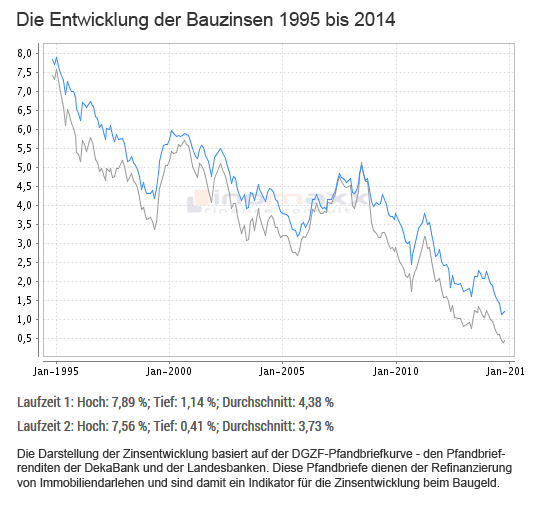

In 2014 fast 1 Prozent gefallen

Allein seit Jahresbeginn 2014 sind die Zinsen um weitere 0,9 Prozentpunkte gefallen. Vergleicht man die Zinssätze mit denen, wie in den Jahren 2004 oder 2005 finanziert wurde, musste der Immobilienkäufer seinen Kredit in der Regel zu einem Zinssatz zwischen 4 und 4,5 Prozent bei einer zehnjährigen Zinsbindung aufnehmen. Heute erhalten Immobilienkäufer ein solches Darlehen für unter 2 Prozent Zinsen. Selbst Darlehen mit 20-jähriger Sollzinsbindung sind schon für 2,5 Prozent zu haben. Da 2004 oder 2005 meist eine Zinsbindungslaufzeit von 10 Jahren vereinbart wurde, ist für viele Immobilienbesitzer jetzt eine günstige Zeit, dass Restdarlehen günstig neu zu verhandeln.

Lange Laufzeiten bringen Kalkulationssicherheit

Lange Laufzeiten bringen Kalkulationssicherheit

Nur keine Bindungsängste, denn auch lange Laufzeiten bieten viel Flexibilität. Experten schwärmen derzeit geradezu von langen Zinsfestschreibungen. In einem derartigen Zinstief ist es schon fast Pflicht, Baukredite für eine möglichst lange Zeit von 15, 20 oder sogar 30 Jahre abzusichern. Das gilt umso mehr, als das der Darlehensnehmer trotz der langen Sollzinsbindung seine Baufinanzierung nach 10 Jahren mit sechsmonatiger Kündigung ganz oder teilweise zurückzahlen kann. Ein weiterer Vorteil ist, dass die Kündigung nicht punktgenau nach 10 Jahren erfolgen muss, sondern sie ist jederzeit zwischen dem elften und dem vereinbarten Zinsbindungsende (z.B. 20 Jahren) möglich. So kann ein Darlehensnehmer während der gesamten Finanzierungszeit praktisch in keine Hochzinsphase kommen.

Eine hohe Anfangstilgung sollte sein

Den größten Spareffekt erzielen Darlehensnehmer jedoch mit einem hohen Tilgungssatz. Bei einem Darlehen über 200.000 Euro reduziert eine um zwei Prozent höhere Tilgung, also drei statt einem Prozent, die Restschuld nach 15 Jahren um circa 70.000 Euro. Dies kann alternativ zur direkten Tilgung bei der Bank, auch in einem Geldanlagekonto investiert werden, so dass man nach 15 Jahren durch den Zinseszinseffekt eine noch niedrigere Restschuld erzielt. Und sollte es wirklich einmal zu einem finanziellen Engpass kommen, bieten heute viele Finanzierungsinstitute einen kostenfreien Tilgungssatzwechsel an.

Hier können Sie Ihre Baufinanzierungskonditionen vergleichen.

Es ist tatsächlich eine historisch einmalige Gelegenheit durch die Kombination von Niedrigzins und hoher Tilgung günstig an die eigene Traumimmobilie zu kommen.

Bei einer Diskussion im Bekanntenkreis allerdings stellte ich vor einiger Zeit mal wieder fest, wie schwer es ist jemand zu erklären, dass eine hohe Tilgung ein Vorteil ist. Sachlich einfach zu begründen, – doch steht dem gegenüber der Trägheitsmoment – das „Leiden“ einer hohen Rate zu Gunsten einer langwierigen, niedrigen Rate zu verschleppen.

Motto: „Wenn ich eine hohe Tilgung zahle bleibt mir ja kein Geld mehr zu Leben übrig…“

Und somit verteuern sich die Kredite leider für den Bauherren und doch scheint es so, – als könnten manche Menschen damit einfach besser leben.

LG