In vielen Schränken und Regalen stapeln sich die Ordner mit Verträgen und Rechnungen. Dazu kommt, dass sich manche kaum trauen, die alten Unterlagen zu entsorgen. Andererseits fehlen aber manchmal wichtige Urkunden oder Belege um beispielsweise Nachweise zu erbringen. Im folgenden gibt es eine Hilfestellung, welche Dokumente sie getrost entsorgen können, für welche es Aufbewahrungsfristen gibt und welche besser nicht:

Bankunterlagen

Mit den Kontoauszügen können Verbraucher beispielsweise nachweisen, dass sie Rechnungen bezahlt haben. Deshalb sollten diese unbedingt eine Weile aufgehoben werden. Allerdings gibt es dazu leider keine einheitliche Frist. Für Privatkonten bietet die meist gängige Verjährungsfrist von drei Jahren eine grobe Orientierung, da sie für einen großen Teil von Ansprüchen aus Alltagsgeschäften gilt. Die Frist beginnt am Ende des Jahres, in dem der Anspruch entstanden ist. Dagegen sind Kontoauszügen mit gewerblichen Zahlungsvorgängen 10 Jahre aufzuheben. Bei frisch vermählten Paaren, kann es sinnvoll sein, den Kontoauszug von dem Monat vor der Eheschließung noch länger aufzuheben. Denn sollte es zu einer Scheidung kommen, so muss in der Regel das Vermögen jedes Partners zum Zeitpunkt der Eheschließung festgestellt werden und da hat es derjenige leichter, der seinen Kontostand belegen kann.

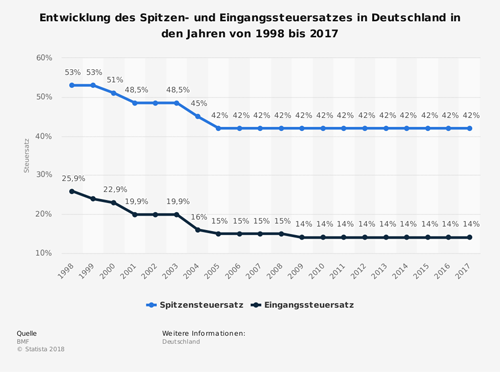

Steuerunterlagen

Als Steuerpflichtiger hat man einen Monat Zeit, um bei Unstimmigkeiten gegen seinen Steuerbescheid Widerspruch einzulegen. Wird diese Frist verpasst oder nicht genutzt, so ist der Bescheid gültig. Private Verbraucher können nach der Bestandskraft des Bescheides theoretisch die Belege und Unterlagen aussortierten. Hierbei gibt es jedoch die wichtige Ausnahme zu beachten, dass Spendenbescheinigungen ein Jahr lang aufbewahrt werden müssen. Der Steuerbescheid selbst sollte vom Steuerpflichtigen dagegen unbedingt langfristig aufbewahrt werden, denn das Finanzamt kann ihn unter Umständen noch nach zehn Jahren prüfen.

Versicherungsunterlagen

Solange ein Versicherungsvertrag besteht, sollten der Versicherungsschein und alle Schreiben zum Vertrag vom Versicherer aufbewahrt werden. Denn der Versicherungsschein wird oft benötigt um Leistungen zu beantragen oder Leistungsbestandteile zu prüfen. Bei bestimmten Verträgen, beispielsweise bei der Lebensversicherung, muss vor der Auszahlung des Geldes der Versicherungsschein an den Versicherer zurückgegeben werden.

Rechnungsunterlagen

Rechnungen und Kassenbons dienen als Nachweis für die Inanspruchnahme der gesetzlichen Gewährleistungsansprüche. Deshalb sollten diese innerhalb der regelmäßigen Verjährungsfrist von drei Jahren nach § 195 BGB (Bürgerliches Gesetzbuch) gut aufgehoben werden. Beachten sollte man, dass es auch Abweichung bei der Verjährungsfrist geben kann und man sich hier entsprechend erkundigen sollte. Weiterhin werden die Quittungen benötigt, wenn man der Hausratversicherung einen Schaden melden muss. Deshalb ist es sinnvoll, dass zumindest die Belege von teuren Anschaffungen für eine längere Zeit aufgehoben werden. Da die Belege manchmal auf Thermopapier gedruckt sind, das nach einiger Zeit verblasst, sollten diese kopiert oder abfotografiert werden. Weiterhin sollten diese Nachweise außerhalb der eigenen Wohnräume aufbewahrt werden, so dass beispielsweise bei einem Feuer nichts vernichtet wird.

Wohnunterlagen

Als Mieter sollte man den Vertrag der vorhergehenden Wohnung nicht gleich vernichten. Dies gilt auch für Protokolle der Wohnungsübernahme und Nebenkostenrechnungen. Zwar gibt es nach Informationen des Deutschen Mieterbundes (DMB) keine gesetzlichen Bestimmungen oder Gerichtsentscheidungen, nach denen Mieter die Unterlagen zu ihrem Mietverhältnis über Monate oder Jahre aufbewahren müssen, sinnvoll ist dies aber auf jeden Fall. Denn Ansprüche aus dem Mietverhältnis, beispielsweise auf Mietzahlungen oder Betriebskostennachzahlungen, verjähren erst nach drei Jahren. Wohnungsübergabeprotokolle, unterlassene Renovierungsarbeiten oder Reparaturen verjähren bereits nach 6 Monaten. Bei einem Streit, ist der Mieter beweispflichtig. Sicherheitshalber sollte man warten, bis der Vermieter alle Abrechnungen erstellt hat und die Kaution zurückgezahlt hat.

Berufsunterlagen

In der Regel können alte Arbeitsverträge entsorgt werden. Beachten sollte man allerdings, dass bei einem Abschluss einer betrieblichen Altersvorsorge eventuell Nachweise im Arbeitsvertrag enthalten sein können. Hier sollte der Einzelfall entsprechend geprüft werden. Die Meldebescheinigungen zur Sozialversicherung sind für die spätere Rente sehr wichtig und sollten deshalb sorgfältig aufbewahrt werden – spätestens bis zum Rentenbeginn. Als Arbeitnehmer braucht man diese, um sein Rentenkonto unter Kontrolle zu haben. Denn hier ist es wichtig, wie lange und wie viel in die Rentenversicherung eingezahlt wurde, da die spätere Rentenhöhe davon abhängt.

Urkunden

Für Heiratsurkunden und Geburtsurkunden gilt, dass diese in einem wichtigen Ordner aufbewahrt werden sollten. Es kann auch nicht schaden, vorsorglich auch die Urkunden verstorbener Eltern aufzuheben. Es ist zwar möglich, sich beim Standesamt diese Unterlagen erneut besorgen, kostet allerdings Zeit und Gebühren.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fürs Online-Banking gelten bald neue Regeln

Privathaftpflicht – Ein regelmäßiger Vertragscheck ist zu empfehlen

Versteckte Kosten beim Girokonto und worauf man achten sollte

Bildnachweis