Deutsche Anleger horten mehr als zwei Billionen Euro auf Sparbüchern. Das ist ein wirtschaftlicher Super-GAU, denn aufgrund der mageren Verzinsung entsteht langfristig ein enormer Kaufkraftverlust. Fondssparpläne haben dieses Problem nicht, da sie eine höhere Rendite erwirtschaften. Bei einem Durchschnittsverdiener entspricht der daraus

entstehende Mehrwert je nach Sparrate sogar mehreren Jahresgehältern.

Der Sparbuchzins liegt unter der Inflationsrate

Wer Geld auf ein Sparbuch einzahlt, erhält nur eine magere Rendite von 0,1 %. Bei 10.000,00 Euro entspricht das gerade einmal 10,00 Euro im Jahr. Auch wenn die Inflation derzeit niedrig ist: Der Kaufkraftverlust wird nicht annähernd kompensiert. Mehr bringen Fondssparpläne. Sie erzielen langfristig eine real positive Rendite und somit einen deutlichen Mehrwert.

Folgendes Beispiel verdeutlicht das:

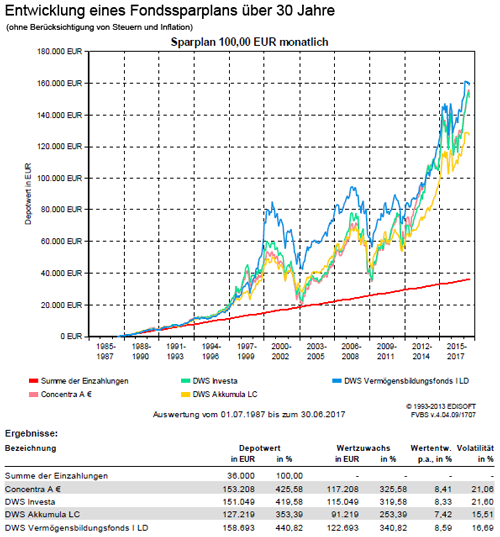

Ein Anleger spart über 30 Jahre monatlich 300,00 Euro mit einer jährlichen Erhöhung von 2 %. Pendelt sich beim Sparbuch langfristig der Zins auf ein durchschnittliches Niveau von beispielsweise 1,5 % pro Jahr ein, hätte er am Ende rund 181.953,00 Euro. Bei einer angenommenen Inflation von 2 % pro Jahr wäre damit allerdings ein zunächst nicht sichtbarer Kaufkraftverlust in Höhe von 7.513,00 Euro verbunden. Wählt der Anleger stattdessen einen auf ihn zugeschnittenen Fondssparplan, entstehen ganz andere Möglichkeiten. Aufgrund der langen Laufzeit kann eine hohe Aktienquote sinnvoll sein. Laut dem deutschen Aktieninstitut lag die durchschnittliche Rendite beim DAX zwischen 1966 und 2016 bei 8,6 % pro Jahr. Einige Aktienmärkte lagen sogar darüber. Ob diese Rendite in den kommenden 30 Jahren wieder erreicht wird, kann nicht vorhergesagt werden. Aber selbst mit einer konservativeren Annahme von beispielsweise 6,5 % pro Jahr würde nach 30 Jahren ein Vermögen von 401.229,00 Euro erreicht. Das ist mit knapp 219.376,00 Euro deutlich mehr als beim Sparbuch. Was aber noch wichtiger ist: Der Anleger erzielt eine real positive Rendite. Beim Sparbuch müsste für den gleichen Endbetrag der Sparplan mit monatlich 660,00 Euro starten, was 360,00 Euro mehr währen. Das allerdings würde die realen Verluste noch weiter nach oben treiben.

Ein Gedankenspiel:

Der Mehrertrag von 219.376,00 Euro in 30 Jahren entspricht unter Berücksichtigung der hier angenommenen Inflation einem heutigen Wert von 119.666,00 Euro. Bei einem Durchschnittsgehalt in Deutschland von rund 1.840,00 Euro netto* bedeutet das: Der Mehrertrag, der durch einen Fondssparplan erreicht wird, entspricht 5,4 durchschnittlichen Jahresgehältern. Fallen die Renditen höher aus, steigt auch dieser Mehrertrag deutlich.

Fazit:

Zu viele Sparer bringen ihr Geld nach wie vor aufs Sparbuch. Das ist für den langfristigen Vermögensaufbau bzw. die Altersvorsorge kontraproduktiv. Hinzu kommt der nicht sichtbare Verlust durch Inflation – wirtschaftlich ein Super-GAU. Mit einem Sparbuch besteht faktisch keine Möglichkeit, diesen Verlust auszugleichen. Sinnvoller hingegen ist ein gut strukturierter Fondssparplan. Mit ihm lassen sich langfristig sowohl höhere Renditen als auch ein Inflationsschutz erzielen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

* Quelle: www.statista.de

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Darauf sollten Paare bei der Altersvorsorge achten

Fondssparen – Gelassenheit und Geduld bringt Geld

Finanzstrategien für jede Lebensphase

[…] und Steuern – Ihre Gebrauchsanweisung für 2017 Mit Fondssparen positive Renditen erzielen Der […]

[…] Deutsche Anleger horten mehr als zwei Billionen Euro auf Sparbüchern. Das ist ein wirtschaftlicher Super-GAU, denn aufgrund der mageren Verzinsung entsteht langfristig ein enormer Kaufkraftverlust. Fondssparpläne haben dieses Problem nicht, da sie eine höhere Rendite erwirtschaften. Bei einem Durchschnittsverdiener entspricht … Weiterlesen →Original Artikel anzeigen […]

[…] Mit Fondssparen positive Renditen erzielen Beim Berufsstart die drei wichtigsten Versicherungen Informationen zur Investmentsteuerreform 2018 […]

[…] der Long-Short-Strategie unabhängig von der Marktentwicklung werden Mit Fondssparen positive Renditen erzielen Investmentsteuerreform 2018 – Licht im […]

[…] Gewitter an den Börsen – was tun? Mit Fondssparen positive Renditen erzielen Bei der Geldanlage nicht auf Modetrends […]

[…] im 2. Quartal 2018 – Der Zollstreit perlt an den Finanzmärkten weitgehend ab Mit Fondssparen positive Renditen erzielen Ohne Nachjustieren geht […]

[…] Oktober 2018 – Herbststurm an den Börsen Mit Fondssparen positive Renditen erzielen Investmentfonds und Steuern – Ihre Gebrauchsanweisung für […]

[…] Wichtige steuerliche Änderungen für Geldanleger zur Anrechenbarkeit von Verlusten Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten – Schäden schnell der Versicherung melden Mit Fondssparen positive Renditen erzielen […]

[…] Wichtige steuerliche Änderungen für Geldanleger zur Anrechenbarkeit von Verlusten Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten – Schäden schnell der Versicherung melden Mit Fondssparen positive Renditen erzielen […]

[…] und Steuern – Ihre Gebrauchsanweisung für 2017 Mit Fondssparen positive Renditen erzielen Der […]