Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur Datenübermittlung eingeführt. Die neuen gesetzlichen Vorgaben sind in § 10 und § 10a Einkommensteuergesetz (EStG) geregelt.

Steuerliche Berücksichtigung der geleisteten Beiträge im Rahmen der Riester-Rente

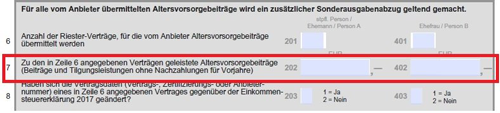

Bis zur Steuererklärung 2018 mussten Beiträge, die in einen Riestervertrag geleistet wurden, aktiv in der Anlage AV angegeben werden, damit die steuerliche Berücksichtigung erfolgt. Dies wurde in Zeile 7 der Anlage AV eingetragen (siehe folgendes Bild):

Dies ändert sich mit der Steuererklärung 2019 erheblich. Nunmehr ist es so, dass die Beiträge nicht mehr angegeben werden müssen. Vielmehr erfolgt eine automatische Berücksichtigung. Sollte beispielsweise keine steuerliche Berücksichtigung und somit Förderung gewünscht sein, muss dies aktiv in der Steuererklärung angegeben werden.

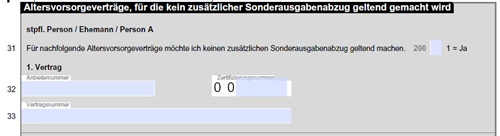

Mit dem 2. Datenschutz-Anpassungs- und Umsetzungsgesetz wurden alle Produktanbieter im Rahmen von Altersvorsorgeverträgen verpflichtet, ab dem Jahr 2020 alle gezahlten Altersvorsorgebeiträge an die Finanzbehörden zu melden und dies auch ohne ausdrückliche Zustimmung der Kunden. Für Kunden, die keinen Sonderausgabenabzug geltend machen möchten (z.B. beim ungeförderten Riestersparen) müssen dies somit aktiv in ihrer Steuererklärung in der Anlage AV angeben. Als Kunde muss man somit in seiner Steuererklärung das entsprechende Feld ankreuzen und die jeweiligen Datenfelder ausfüllen (siehe folgendes Bild).

Dies ist eine komplette Umkehr vom bisherigen Verfahren, da ja Beiträge in der Steuererklärung bis dato (Steuererklärungen bis 2018) aktiv angegeben werden mussten, um eine Förderung zu erhalten. Nunmehr ist es so, dass aktiv angegeben werden muss, wenn keine Förderung gewünscht ist. Grundsätzlich müssen die geleisteten Beiträge nicht mehr in der Steuererklärung papierhaft belegt werden. Der Abgleich der Finanzbehörden über die Höhe der geleisteten Beiträge als „Nachweis“ erfolgt automatisiert über die Steuernummer/TIN in Kommunikation mit dem Bundeszentralamt für Steuern.

Wichtig ist auch, dass im Rahmen der Günstigerprüfung das jeweilige Finanzamt immer davon ausgeht, dass die vollen Zulagen verbucht wurden, auch wenn dies möglicherweise nicht der Realität entspricht. Es sollte somit unbedingt darauf geachtet werden, dass die Felder in der Steuererklärung ausgefüllt werden, sollte keine Förderung gewünscht sein.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wichtige steuerliche Änderungen für Geldanleger zur Anrechenbarkeit von Verlusten

Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten – Schäden schnell der Versicherung melden

Mit Fondssparen positive Renditen erzielen

Die Zeiten zu denen man seine Steuererklärung alleine machen kann, sind doch lange vorbei. Man muss sich doch mittlerweile nur Gedanken machen, ob man das Geld für einen Steuerberater ausgeben will, und dadurch mehr gewinnt als wenn man versucht sich selber durch zu wuseln

[…] Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen Hausratversicherung – im Schadensfall kein Geld ohne Stehlliste Meldung der KV-Beiträge – Neue Vorschriften zur Übermittlung der Beiträge an die Finanzbehörde […]

[…] Wichtige und massive steuerliche Änderung beim ungeförderten RiestersparenHausratversicherung – im Schadensfall kein Geld ohne StehllisteMeldung der KV-Beiträge – Neue Vorschriften zur Übermittlung der Beiträge an die Finanzbehörde […]

[…] – ein Muss für Häuser mit Heizöltank Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen Falschangaben bei der Kfz-Versicherung können teuer […]

[…] mit rekordverdächtigten Windgeschwindigkeiten – Schäden schnell der Versicherung melden Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen Auch im Urlaub gut […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]

[…] Im Rahmen der steuerlichen Ansetzbarkeit von geleisteten Beiträgen in die Riester-Rente allgemein gibt es ab diesem Jahr eine massive Änderung bei der Steuererklärung. Mit dem Zweiten Datenschutz-Anpassungs- und Umsetzungsgesetz hat der Gesetzgeber rückwirkend zum 1. Januar 2019 eine Pflicht zur … Weiterlesen → The post Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen first appeared on Finanzplanungs-Blog.Original Artikel anzeigen […]