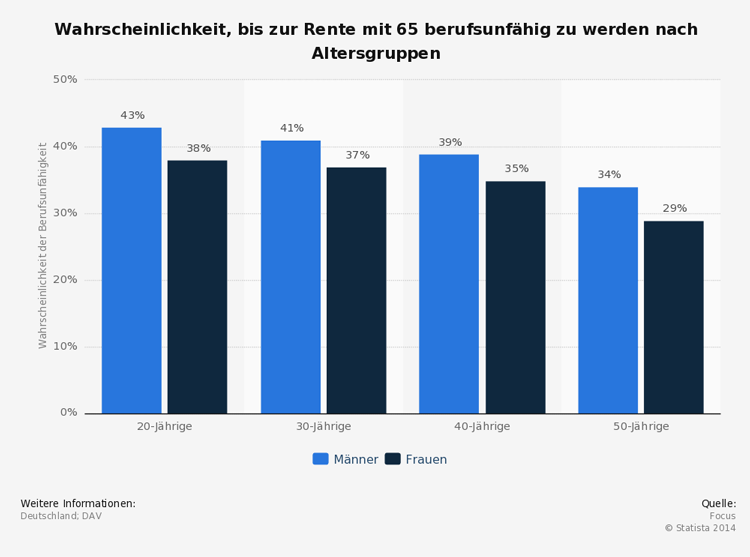

Eine Berufsunfähigkeitsversicherung schützt Arbeitnehmer vor hohen finanziellen Verlusten, wenn der Versicherte aufgrund einer Erkrankung oder eines Unfalls seinen Beruf nicht mehr nachgehen kann. In den Vertragsbedingungen der Versicherer ist unter anderem auch der Begriff der abstrakten Verweisung zu finden. Dabei geht es um die Frage, ob der Versicherungsnehmer im Falle einer Berufsunfähigkeit auf eine anderweitige Tätigkeit verwiesen werden darf.

Auf Verträge mit abstrakter Verweisung verzichten

Sehen die Vertragsbedingungen eine abstrakte Verweisung vor, wird die vereinbarte Rente nur dann gezahlt, wenn der Versicherte neben dem aktuellen auch keinen vergleichbaren Beruf mehr ausüben kann. Dabei ist es unerheblich, ob es in dem betreffenden Beruf überhaupt offene Stellen gibt. Die Tätigkeit muss lediglich der Ausbildung sowie den vorhandenen Erfahrungen entsprechen. Ist dies der Fall, besteht keinerlei Anspruch auf eine Berufsunfähigkeitsrente. Deshalb ist dringend von Verträgen mit einer abstrakten Verweisung abzuraten. Vor dem Abschluss einer Berufsunfähigkeitsversicherung sollte deshalb genau auf die geltenden Vertragsbedingungen geachtet werden. Mittlerweile gibt es zahlreiche Versicherer, die bei ihren Tarifen auf eine abstrakte Verweisung verzichten.

Was ist eine konkrete Verweisung

Anders sieht die Sache bei der sogenannten konkreten Verweisung aus. Um von der Versicherung auf eine andere Tätigkeit verwiesen werden zu können, muss der Versicherte diese auch tatsächlich ausüben. Die konkrete Verweisung ist vor allem für Arbeitnehmer wichtig, die einer körperlich anspruchsvollen Tätigkeit nach gehen. Klassisches Beispiel hierfür wäre ein Elektriker, der aufgrund gesundheitlicher Probleme nun als Verkäufer in einem Elektrofachmarkt arbeitet.

Neben der „Verweisung“ gibt es noch viele weitere Punkte, die man bei der Auswahl einer Berufsunfähigkeitsversicherung beachten sollte. Dazu zählen zum Beispiel die Verkürzung des Prognosezeitraums auf sechs Monate, Nachversicherungsgarantien ohne erneute Gesundheitsprüfung, Verzicht auf Änderung oder Kündigung bei schuldloser Anzeigepflichtverletzung, Beitragsstundung während der Leistungsprüfung, Geltungsbereich, Einschluss fahrlässiger Verstöße, Antragsfragen, versicherbares Endalter, Regelung zur Umorganisation des Arbeitsplatzes, Ausbaugarantie ohne Ereignis und ohne erneute Gesundheitsprüfung, Kriegsklausel, Definition der bisherigen Lebensstellung, Verzicht auf befristetes Anerkenntnis, Regelung bei vorübergehendem und endgültigem Ausscheiden aus dem Beruf, Verzicht auf Prüfung des vorher ausgeübten Berufes bei Berufswechsel.