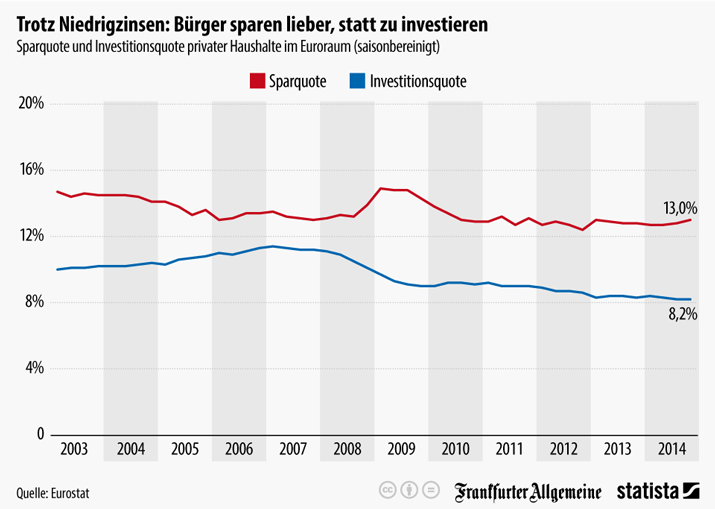

Die Niedrigzinspolitik der Europäischen Zentralbank (EZB) nützt mehr dem Staat und den Unternehmen, als den privaten Haushalten. Die Einbußen bei den Zinseinkünften haben mehr negative Auswirkungen als die Einsparungen bei den Kreditzinsen. Denn es gibt mehr Sparer als Kreditnehmer und auch die Kreditnehmer müssen durch höhere Immobilienpreise einen höheren Finanzierungsbedarf in Kauf nehmen.

Seit fast 15 Jahren fallen die Zinsen

Die Zinsen sind seit Anfang der 1990er Jahre tendenziell am fallen. Dies gilt für den Bereich der Geldanlage als auch bei Krediten. Es wurden immer wieder neue historische Tiefststände erreicht. Die Zinseinkünfte privater Haushalte sind in der Folge stark gesunken, wenn man mit der deutschen Mentalität auf sichere Geldanlagen setzt. Aus einer Studie der DZ Bank summieren sich im Vergleich zu einem unterstellten Normalzinsniveau die Einkommenseinbußen in den vergangenen fünf Jahren auf 190 Milliarden Euro. So ist in den Jahren 2011 bis 2013 die Durchschnittsverzinsung verzinslicher Geldvermögensanlagen sogar unter die Inflationsrate gerutscht. Für den Vermögensaufbau und die Vermögensentwicklung stellen aber negative Realzinsen eine besonders große Gefahr dar.

Mehr Einbußen als Einnahmen

Bei Einkommenseinbußen von 190 Milliarden Euro bei den Zinseinkünften stehen Einsparungen bei den Kreditzinsen laut der Studie der DZ Bank in Höhe von 78 Milliarden Euro gegenüber. Deshalb ist die Bilanz der direkten Auswirkungen der Niedrigzinsphase auf Zinseinnahmen und -ausgaben für die privaten Haushalte aber negativ. Gewinner der derzeitigen Niedrigzinsphase sind die Netto-Schuldner Staat und Unternehmen. Auf der anderen Seite gehören Phasen niedriger Zinsen häufig zur Quelle steigender Aktienkurse durch die Ausweichreaktionen der Anleger.

Börsenhausse unterstützt den Geldvermögenszuwachs

Der Börsenboom, vor allem in den Jahren 2012 und 2013, unterstützt den Geldvermögenszuwachs. Mit einem Aktienanteil am Privatvermögen von nur zehn Prozent haben die Deutschen weniger stark von den positiven Entwicklungen an den Aktienmärkten profitiert als andere Europäer. Die Ausweichreaktionen der Anleger können dadurch zu Übertreibungen und Preisblasen auf Aktien- und Immobilienmärkten führen. Die Immobilienpreisentwicklung in Deutschland ist in vielen Ballungsräumen mittlerweile bedenklich, wodurch sich die Gefahr entwickelt, das nach Preiseinbrüchen bei einem Verkauf Verluste entstehen. Auch sorgen die gestiegenen Immobilienpreise für einen erhöhten Kreditbedarf, was dem Vorteil der niedrigen Kreditzinsen entgegen steht.