Vor wenigen Tagen hat die amerikanische Notenbank (Fed) den Leitzins wieder ein kleines Stück angehoben. In der Woche zuvor hat die Europäische Zentralbank (EZB) angedeutet, dass sie ab Anfang nächsten Jahres aus der Politik des ultrabilligen Geldes aussteigen könnte. Wie sind die Notenbanken zu ihren Entscheidungen gekommen und welche Bedeutung hat dies für die Baufinanzierungszinsen?

Mario Draghi redet – Janet Yellen handelt

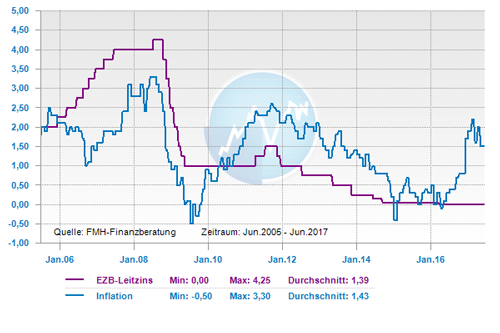

Die Europäische Zentralbank (EZB) hat bei ihrer letzten Sitzung am 8. Juni 2017 den Leitzins bei 0,0 % belassen. EZB-Chef Mario Draghi hat gleichzeitig erstmals eine zaghafte Abkehr von der Politik des ultrabilligen Geldes zu Beginn des kommenden Jahres in Aussicht gestellt. Die amerikanische Notenbank Federal Reserve (Fed) wiederum macht keine Andeutungen mehr, sondern zieht tatsächlich die Zügel an und hat am 14. Juni 2017 zum zweiten Mal im Laufe dieses Jahres den Leitzins um 0,25 % angehoben. Dieser liegt jetzt in einer Spanne zwischen 1,0 % und 1,25 %. Weiterhin hat Fed-Chefin Janet Yellen in Aussicht gestellt, dass sie bis Ende des Jahres ein weiteres Mal an der Zinsschraube drehen könnte. Die guten Konjunktur- und Arbeitsmarktdaten in weiten Teilen Europas sowie in den USA erzeugen bei den Währungshütern einen gewissen Handlungsdruck.

Dennoch hält sich dieser Grenzen, da die Krisen eben noch nicht ausgestanden sind. Das gilt für die Euro-Zone noch mehr als für die USA. Zum Beispiel kämpfen viele Länder im Süden Europas weiterhin mit riesigen Schuldenbergen und einer hohen Arbeitslosigkeit. Die höchste Arbeitslosenquote verzeichnet Griechenland mit aktuell 23,3 % gefolgt von Spanien mit 17,8 %. Hinzu kommt, dass sich europäische Schwergewichte wie Großbritannien und Frankreich neu finden müssen. In den USA wiederum hinkt die Inflation mit zuletzt 1,5 % den ansonsten robusten Wirtschaftsdaten hinterher, wozu zum Beispiel eine Arbeitslosenquote von 4,3 % zählt. Bremswirkung könnte jedoch der Protektionismus von US-Präsident Donald Trump entwickeln. Eine Gefahr für den Aufschwung in den USA und in der Euro-Zone droht zudem aus China. Dort ist die Wirtschaft zwar zuletzt wieder stark gewachsen, Reformstau und hohe Staatsverschuldung lassen jedoch Zweifel an der Nachhaltigkeit aufkommen.

Baugeld dürfte vorerst günstig bleiben

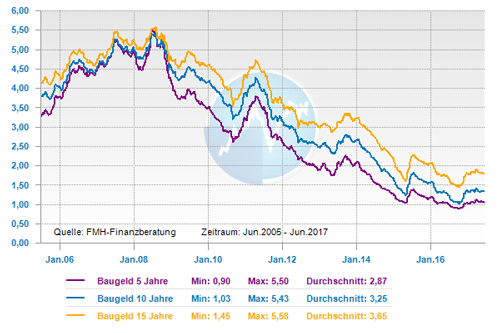

Vor diesem Hintergrund dürften eine etwas straffere Geldpolitik beziehungsweise deren Ankündigung nicht ausreichen, die Kapitalmarktzinsen und damit letztlich auch die Baugeldkonditionen kurzfristig nach oben zu ziehen. Diese Meinung teilen auch die monatlich von der Interhyp Gruppe im Zuge des Interhyp-Bauzins-Trendbarometers befragten Experten: Erst mittel- bis langfristig sieht die Mehrheit der Marktbeobachter einen Trend hin zu höheren Zinsen. Vorerst dürfte also das Baugeld auf einem günstigen Nineau bleiben. So kann aktuell die Mehrheit der Baufinanzierer eine zehnjährige Darlehensfestschreibung zu einem Zinssatz von 1,5 % erhalten.

Für einen Bau- oder Kaufinteressenten empfiehlt es sich also, dass Immobilienprojekt zeitnah anzugehen. Das heißt aber nicht, dass man in Hektik verfallen muss oder sollte. Wichtig ist, dass die Finanzierung der eigenen vier Wände sorgfältig geplant werden muss, um unliebsame Überraschungen zu vermeiden. Beispielsweise sollte darauf geachtet werden, dass die niedrigen Zinsen nicht dazu verleiten, eine zu hohe Darlehenssumme aufzunehmen. Vielmehr muss auch sichergestellt sein, dass sich die Finanzierung langfristig trägt – also zum Beispiel auch dann, wenn in 10, 15 oder 20 Jahren eine Anschlussfinanzierung zu eventuell höheren Zinsen anstehen sollte.

Steht die Baufinanzierung auf solidem Grund?

Bei einer kompetenten Finanzierungsberatung werden wichtige Fragestellungen berücksichtigt, bei denen es beispielsweise darum geht: Wurden bei der Haushaltsrechnung alle wichtigen Ausgaben erfasst? Passt die Rate zu der Höhe des Einkommens? Ist dieses Einkommen über die gesamte Laufzeit verfügbar? Und nicht zuletzt: Wurden sämtliche Bau- oder Kaufnebenkosten bei der Kalkulation der Finanzierungssumme auf angemessene Weise berücksichtigt? Die Antworten darauf zeigen, dass das Zinsniveau allein wenig darüber aussagt, ob sich die Baufinanzierung rechnet.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fördermittel für Neubau und Umbau

Die Finanzierung für ein Bauprojekt will gut geplant sein

Trotz niedriger Zinsen sollten Baukredite genau geprüft werden

[…] für Arbeiten im Garten absetzen Draghi zögerlich, Yellen forsch – Baugeld dürfte vorerst günstig bleiben Für Eigenleistungen am Bau ist eine realistische Planung […]

[…] für Arbeiten im Garten absetzen Draghi zögerlich, Yellen forsch – Baugeld dürfte vorerst günstig bleiben Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich […]