Das Prinzip des Investmentfonds gibt es schon seit 1774 und es bewährt sich bis heute. Denn in Investmentfonds bündeln viele verschiedene Sparer ihr Geld und investieren so schon mit kleinen Beträgen in unterschiedliche Branchen, Regionen, Immobilien und Kapitalmärkte. Dabei erhalten sie kostengünstige Konditionen, die sonst nur Großanlegern zugutekommen. Investmentfonds stehen für die Chancengleichheit aller Sparer an allen Anlagemärkten. In Deutschland gibt es Investmentfonds seit 1950. Der älteste deutsche Aktienfonds ist der Fondak und er erzielte seit seiner Auflegung eine anspruchsvolle Rendite.

Man unterscheidet in

- Offene Investmentfonds

Die Anzahl der Fondsanteile ist nicht begrenzt. Die Fondsgesellschaft gibt laufend neue Anteile aus. Sie veröffentlicht Ausgabe- und Rücknahmepreise der Fondsanteile in der Regel täglich und ist grundsätzlich verpflichtet, die Anteile täglich zurückzunehmen. Sie informiert regelmäßig über alle wichtigen Details des Fonds. - Geschlossene Fonds

Diese sind von vornherein auf ein festgelegtes Investitionsvolumen gerichtet. Die Anzahl der Fondsanteile ist begrenzt. Geschlossene Fonds können zum Beispiel in Immobilien, Flugzeuge oder Infrastruktur anlegen. Sobald alle Anteile verkauft sind, gibt die Fondsgesellschaft keine weiteren mehr aus. Der Fonds wird „geschlossen“. Anleger haben während der Laufzeit grundsätzlich keinen Anspruch auf Rücknahme der Fondsanteile durch den Emittenten.

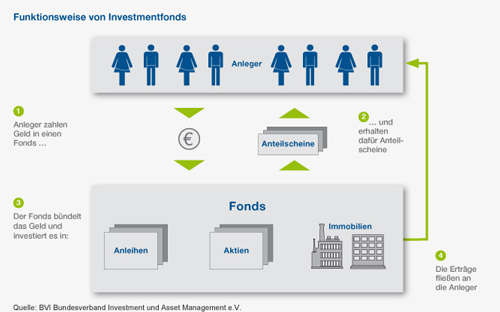

Wie funktioniert ein Investmentfonds

Egal, ob Anleger fürs Alter oder für den Autokauf sparen. Ob sie einmalig oder ab und zu etwas auf die Seite legen wollen. Für jeden Sparer gibt es den passenden Investmentfonds. Privatanleger wählen einfach den Investmentfonds, der ihren Sparzielen entspricht. Das Geld der Sparer wird in dem jeweiligen Investmentfonds gebündelt und von Profi s entsprechend der zugrunde liegenden Anlagestrategie angelegt. Anders als beispielsweise beim Kauf einzelner Wertpapiere müssen die Sparer jedoch selbst keine weiteren Anlageentscheidungen treffen. Denn Fondsmanager beobachten das Marktgeschehen und treffen die Anlageentscheidungen im Interesse der Anleger. Zugleich können die Fondsmanager mit großen Kauf- und Verkaufsaufträgen günstigere Transaktionen vornehmen, als dies einzelnen Kleinanlegern möglich wäre. Die Sparer erhalten Fondsanteile entsprechend ihrer Einzahlungen und nehmen so auch schon mit kleinen Beträgen teil an den Entwicklungen der internationalen Kapitalmärkte.

Welche Vorteile bieten Investmentfonds

Eine Geldanlage in Investmentfonds hat zahlreiche Vorteile gegenüber anderen Anlagemöglichkeiten.

- Risikostreuung

Ein Fonds investiert das Geld vieler Sparer gemäß den Fondsbedingungen in verschiedene Aktien, verzinsliche Wertpapiere (z. B. Staats- und Unternehmensanleihen) oder Immobilien. Fondsmanager dürfen in keinem Fall mehr als 10 Prozent des Fondsvermögens in Wertpapiere eines Unternehmens investieren. Diese Risikostreuung ist gesetzlich vorgeschrieben und lässt sich mit Direktanlagen in einzelnen Wertpapieren oder Immobilien kaum erreichen. Der Käufer eines Fondsanteils legt somit sein Geld in vielen verschiedenen Werten gleichzeitig an. Durch diese breite Streuung können Verluste eines Wertes durch Gewinne anderer Werte ausgeglichen

werden. - Flexibilität

Eine Geldanlage in Investmentfonds ist sehr flexibel. Fondsanteile können im Gegensatz zu vielen anderen Geldanlagen grundsätzlich täglich verkauft werden. Schon mit kleinen Beträgen können die Sparer Investmentfonds erwerben und mit Sparplänen schon ab 25 Euro im Monat beispielsweise Rücklagen für den Ruhestand aufbauen. Auch regelmäßige Entnahmepläne können die Verbraucher mit Investmentfonds gestalten. Dabei bleiben die Sparer flexibel und können jederzeit die Beträge erhöhen oder auch reduzieren. Eine Ausnahme besteht insbesondere bei offenen Immobilienfonds, für die zur Steuerung der Liquidität im Fonds z. B. Fristen zur Kündigung von Rückgaben gelten. - Transparenz

Jährlich und halbjährlich informieren die Fondsgesellschaften mit umfangreichen Berichten über alle getätigten Transaktionen. Die meisten Fondsgesellschaften stellen zudem im Internet auch Informationen über die aktuelle Aufteilung des Fondsvermögens nach Branchen oder Regionen sowie über die größten Einzelpositionen der Fonds bereit. Die Kosten eines Investmentfonds werden transparent ausgewiesen. Die wesentlichen Anlegerinformationen (wAI) fassen alle wichtigen Informationen leicht verständlich auf zwei DIN-A4-Seiten zusammen. Die Inhalte dieses „Beipackzettels“ sind europaweit geregelt und machen die Produkte untereinander gut vergleichbar. Die Wertentwicklung von Investmentfonds können Anleger in Tageszeitungen oder im Internet jederzeit beobachten. - Sicherheit

Investmentfonds sind insolvenzgeschützt. Das Fondsvermögen, also das Vermögen der Anleger,

wird getrennt vom Vermögen der Fondsgesellschaft bei einer Verwahrstelle verwahrt. Würde eine Fondsgesellschaft Insolvenz anmelden, fielen die Vermögenswerte also nicht in die Konkursmasse. Zudem ist die Investmentwirtschaft eine der am stärksten regulierten Branchen. Alle Fondsgesellschaften sind dazu verpflichtet, ausschließlich im Interesse ihrer Anleger zu handeln. Dass diese Regeln auch eingehalten werden, wird von der Bundesanstalt für Finanzdienstleistungsaufsicht streng überwacht.

Welche Kosten fallen bei Investmentfonds an

Was die Fondsanlage kostet, hängt vom einzelnen Produkt ab. Grundsätzlich ist mit folgenden Kosten zu rechnen:

- Kosten beim Fondskauf

Beim Kauf eines Investmentfonds zahlt der Anleger meist einen Ausgabeaufschlag. Das ist die Differenz zwischen dem Ausgabepreis und dem Anteilwert. Dieser Betrag geht nicht an die Fondsgesellschaft, sondern an den Berater. Deshalb variiert der Ausgabeaufschlag je nach Fondstyp und Vertriebsweg. Es gibt auch Fonds ohne Ausgabeaufschlag. Beim Verkauf, wenn der Sparer seine Anteile an die Fondsgesellschaft zurückgibt, entstehen in der Regel keine Kosten. - Kosten auf Fondsebene

Für das Management des Fonds erhält die Fondsgesellschaft eine Verwaltungsvergütung; je nach Fondstyp in unterschiedlicher Höhe. Für die Verwahrung des Fondsvermögens und die tägliche Berechnung des Anteilwertes erhält die Verwahrstelle die Verwahrstellenvergütung. Manche Investmentfonds erheben zudem eine erfolgsabhängige Gebühr, sofern der Fondsmanager die Wertentwicklung seines Vergleichsmaßstabes übertroffen hat. Das Fondsvermögen wird direkt mit diesen Kosten belastet. In der laufend ausgewiesenen Wertentwicklung der Investmentfonds sind diese Kosten damit bereits berücksichtigt. - Die Gesamtkostenquote

Wollen Sparer die Kosten verschiedener Fonds miteinander vergleichen, können sie sich an der Gesamtkostenquote (Total Expense Ratio, TER) orientieren. Die TER fasst die laufenden Kosten in einer Kennziffer zusammen. Nicht enthalten sind eine mögliche erfolgsabhängige Vergütung, die gegebenenfalls ergänzend zur TER in den wesentlichen Anlegerinformationen ausgewiesen wird, sowie der individuell gezahlte Ausgabeaufschlag und Transaktionskosten.

Welche Arten von Investmentfonds gibt es

Die am deutschen Markt vertretenen Investmentgesellschaften stellen heute eine Vielzahl an Publikumsfonds bereit. Die volle Marktvielfalt steht zum Beispiel auf Fondsplattformen zur Verfügung. Die wichtigsten Fondsarten sind:

- Aktienfonds

Aktienfonds investieren schwerpunktmäßig in Aktien, also in Anteile an börsennotierten Unternehmen. Aktien sind Sachwerte, die auch vor Inflation schützen können. Wer Fondsanteile erwirbt, wird Miteigentümer der verschiedenen Unternehmen, in die der Fonds investiert. Während manche Fonds die Aktien weltweit streuen, sind andere spezieller ausgerichtet und konzentrieren sich beispielsweise auf bestimmte Themen, Branchen oder Länder. Die Erträge werden durch Kurssteigerungen der Aktien und Dividenden erzielt. - Rentenfonds

Rentenfonds enthalten verzinsliche Wertpapiere wie Pfandbriefe, Staatsanleihen oder Unternehmensanleihen. Sie setzen verschiedene Schwerpunkte nach Regionen, Emittenten, Währungen oder Laufzeiten. Die wichtigste Ertragskomponente sind die Zinsen. Bei Fonds mit Anleihen anderer Währungen beeinflussen auch die Wechselkurse die Wertentwicklung. - Geldmarktfonds

Diese Fonds investieren in kurzlaufende verzinsliche Wertpapiere mit einer maximal rund dreizehnmonatigen Zinsbindung sowie in Bankguthaben. Sie bieten eine Rendite, die den aktuellen Marktzinsen im Handel zwischen Banken entspricht. - Offene Immobilienfonds

Offene Immobilienfonds investieren überwiegend in mehrere Gewerbeimmobilien wie Bürohäuser, Einkaufszentren, Logistik- und Hotelgebäude. Der Käufer eines Fondsanteils beteiligt sich an den im Fonds gehaltenen Immobilien verschiedener Regionen, Größenklassen, Nutzungsarten und Altersklassen. Die Wertentwicklung eines Offenen Immobilienfonds wird durch Miet- und Zinseinnahmen sowie die Bewertung der Immobilien bestimmt. Die Mietverträge gewerblicher Immobilien sind typischerweise an die Entwicklung der Verbraucherpreise gekoppelt. Somit bieten Offene Immobilienfonds auch einen guten Schutz vor Inflation. - Mischfonds

Mischfonds können sowohl in Aktien als auch in Anleihen und Immobilien investieren – je nach Ausrichtung und Vertragsbedingungen des Fonds. Dies gibt den Fondsmanagern eine besondere Flexibilität. Erwarten die Manager beispielsweise fallende Aktienkurse, können sie zu verzinslichen Wertpapieren wechseln. Umgekehrt kann bei positiven Perspektiven am Aktienmarkt der Schwerpunkt wieder auf Aktien verlagert werden. - Garantiefonds

Bei diesen Fonds erhalten Sparer typischerweise die Garantie, mindestens das eingezahlte Kapital (ohne Ausgabeaufschlag) am Ende eines definierten Anlagezeitraumes zurückzuerhalten. Die Garantie begrenzt das Risiko, die Chancen auf Kurssteigerungen sind allerdings geringer als bei Fonds ohne Garantie. - ETF-Fonds (Exchance Traded Funds) / Indexfonds

ETF-Fonds sind Investmentfonds, die an der Börse ge- und verkauft werden und in der Regel einen Index abbilden (Indexfonds). ETF-Fonds gibt es in verschiedenen Ausprägungen wie Aktienfonds und Rentenfonds. Indexfonds bieten gegenüber aktiv gemanagten Fonds bestimmte Vorteile, wie die Kostenstruktur. Auch fällt beim Kauf kein Ausgabeaufschlag an, dafür muss der Anleger beim Kauf und Verkauf an der Börse die üblichen Transaktionsgebühren bezahlen. Bei Indexfonds verzichten Anleger auf das aktive Management und müssen für den sinnvollen An- und Verkauf in den jeweiligen Marktsituationen selbst sorgen.

Wie kann man mit Investmentfonds sparen

Es gibt zahlreiche Möglichkeiten, mit Investmentfonds zu sparen und von den Vorteilen der Fondsanlage zu profitieren.

- Einmalanlage

Zum Anlegen kleinerer und größerer Summen sind Investmentfonds ideal. Bei der Einmalanlage verteilt der Sparer sein Geld schon mit nur einem Fonds auf viele Wertpapiere oder Immobilien. Der Anleger profitiert von deren Wertzuwachs und reduziert zugleich das Risiko. - Sparplan

Bei Sparplänen zahlt der Sparer über einen längeren Zeitraum regelmäßig einen bestimmten Betrag ein – das geht meist schon ab 25 Euro pro Monat. Von den Sparraten werden Fondsanteile gekauft. Bei Fondssparplänen profitiert der Sparer auch vom Durchschnittskosteneffekt. Hier werden bei gleich hoher Sparrate zu Zeiten hoher Kurse weniger Fondsanteile erworben. Dafür können in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft werden. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis. - Vermögenswirksame Leistungen (VL)

Hierbei handelt es sich um Sparbeträge, die der Arbeitgeber für den Arbeitnehmer anlegt. Dabei zahlen die Arbeitgeber häufig die VL-Beträge vollständig oder teilweise zusätzlich zum Gehalt. Unter bestimmten Voraussetzungen fördert der Staat das VL-Sparen in Fonds, die überwiegend in Aktien anlegen, mit der Arbeitnehmer-Sparzulage. VL-Verträge müssen sechs Jahre lang bespart werden. Hat der Sparer die Arbeitnehmer-Sparzulage in Anspruch genommen, liegen sie noch ein weiteres Jahr fest. Nach dem siebten Jahr, der sogenannten Sperrfrist, kann der Sparer über die gesamte Summe aus Einzahlungen, Erträgen und der Arbeitnehmer-Sparzulage verfügen. Schon nach dem sechsten Jahr kann der Anleger den angesparten Betrag auch stehen lassen und einen weiteren VL-Vertrag besparen. - Riester-Rente

Riestern mit Investmentfonds können alle rentenversicherungspflichtigen Angestellten und Beamte. Der Staat fördert dies unter bestimmten Voraussetzungen mit Steuerfreibeträgen und Zulagen für den Sparer, den Ehepartner und jedes Kind. Das macht Riestern insbesondere für Sparer mit kleinem Einkommen attraktiv. Die Vorteile von Investmentfonds gelten auch bei fondsbasierten Riester-Produkten. Gleichzeitig werden die eingezahlten Beträge inklusive Zulagen zum Beginn der Auszahlungsphase garantiert. Außerdem unterliegen Erträge und Wertzuwächse aus Fonds für Riester-Sparer nicht der Abgeltungsteuer, sondern werden nachgelagert besteuert. Für den Sparer hat dies den Vorteil, dass die Besteuerung in eine Phase fällt, in der er sehr wahrscheinlich einem geringeren persönlichen Steuersatz unterliegt als während der Ansparphase.

•Rürup-Rente (Basis-Rente)

Mit der Rürup-Rente können insbesondere Selbstständige für das Alter vorsorgen. Sie können regelmäßig oder einmalig in Investmentfonds anlegen. Beiträge zu Rürup-Verträgen können innerhalb bestimmter Grenzen als Sonderausgaben steuerlich geltend gemacht werden. Und auch wenn mal länger nicht eingezahlt wird, bleiben Steuervorteile erhalten, sofern das vertraglich geregelt ist. Die Auszahlung wurde der gesetzlichen Rente nachempfunden und erfolgt in Rentenform.

Quelle: BVI Bundesverband Investment und Asset Management e.V.